Ш№дйЦѓЩЬ:"вЛДјвЛТЗ"ЩЬвЕЯеЪаГЁЛёвцОоДѓ

ЪБМфЃК2017/1/17

РДдДЃКжаЙњБЃЯеБЈЁЄжаБЃЭј

зїепЃКедЙуЕР РюУЮЯЊ

ЁЁЁЁНќЦкЃЌШ№дйЦѓЩЬБЃЯегаЯоЙЋЫОЗЂВМЕФвЛЗнЁЖжаЙњЁАвЛДјвЛТЗЁБЙцЛЎЃЌМАЦфЖдЩЬвЕБЃЯеЕФгАЯьЁЗбаОПБЈИцГЦ(вдЯТМђГЦЁАБЈИцЁБ)ЃЌ 2015Фъ3дТе§ЪНЦєЖЏЕФЁАвЛДјвЛТЗЁБЙцЛЎВЛНіГЩЮЊЩюЖШШкШыЪРНчОМУЬхЯЕЕФЙиМќЧ§ЖЏвђЫиЃЌИќЮЊКЃЭтЩЬвЕБЃЯеЗЂеЙДјРДОоДѓЪевцЁЃ

ЁЁЁЁШ№дйЦѓЩЬБЈИцГѕВНдЄМЦЃЌвбЙцЛЎЕФЁАвЛДјвЛТЗЁБЯюФППЩЮЊжаЙњБЃЯеЙЋЫОДјРДдМ55вкУРдЊЕФЩЬвЕЯеБЃЗбЪеШыЁЃЕН2030ФъЃЌЁАвЛДјвЛТЗЁБНЈЩшЯюФПЛЙНЋДјРД160вкУРдЊЕФЩЬвЕБЃЯеБЃЗбЁЃ

ЁЁЁЁБЈИцШЯЮЊЃЌЮЊСЫзюДѓЯоЖШЕиАбЮеЗЂеЙЛњгіЃЌЮвЙњБЃЯеЦѓвЕгІЛ§МЋажњЁАвЛДјвЛТЗЁБЙцЛЎЃЌажњЕБЕиЛљДЁЩшЪЉЙЄзїЃЌгыЕБЕиЦѓвЕЗЂеЙзюМбЕФГЄЦкеНТдЛяАщЙиЯЕЃЌдкаТЪаГЁеМОнвЛЯЏжЎЕиЁЃ

ЁЁЁЁЁАвЛДјвЛТЗЁБЙцЛЎЪЭЗХОоДѓКьРћЃКНЈЩшГЌГідЄЦк

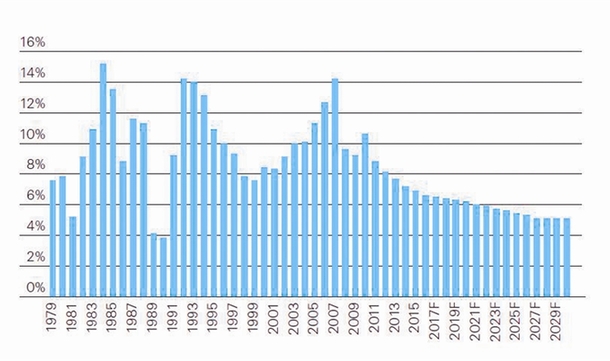

ЁЁЁЁ30ФъЪБЙтмѓмлЃЌЮвЙњОМУЗЩЫйЗЂеЙЃЌЙњФкЩњВњзмжЕФъОљдіГЄТЪИпДя10%вдЩЯ(МћЭМ1)ЁЃШЛЖјНќФъРДЃЌЙњМввВВНШыСЫВњвЕНсЙЙЕїећЁЂОМУЗчЯеЪЭЗХЁЂОМУдіЫйЯТНЕШ§ЦкЕўМгЕФОМУаТГЃЬЌЁЃАщЫцОМУИпЫйЗЂеЙЃЌИпЫйЕФЭЖзЪРЖЏКЭНјГіПкУГвзЛ§РлСЫДѓСПЕФЙ§ЪЃВњФмКЭЭтЛузЪВњДЂБИЃЌДЋЭГГіПкЙњМвдіСПЪаГЁвбЪЎЗжгаЯоЁЃвђДЫЃЌ2015Фъ3дТе§ЪНЦєЖЏЕФЁАвЛДјвЛТЗЁБЙцЛЎАбЮеРњЪЗЛњгіЃЌдкШЋЧђЗЖЮЇФкНјааВњФмХфжУЃЌГЩЮЊЮвЙњеўИЎЛ§МЋЭЦЖЏОМУзЊаЭЁЂЪЕЯжЙњФкЯћЗбЧ§ЖЏаЭОМУдіГЄФЃЪНЁЂЙЙНЈШЋЗНЮЛПЊЗХаТИёОжЁЂЩюЖШШкШыЪРНчОМУЬхЯЕЕФвЛЯюживЊОйДыЃЌвВдкРЖЏбиЯпИїЙњОМУЗЂеЙЕФЭЌЪБДјЖЏШЋЧђОМУдіГЄЁЃ

ЁЁЁЁЭМ1 жаЙњЪЕМЪЙњФкЩњВњзмжЕ(GDP)діГЄТЪ(1979Фъ-2030Фъ)

ЁЁЁЁетвЛГЌДѓЙцФЃЕФЙцЛЎжМдкЭЈЙ§МгЧПЛљДЁЩшЪЉНЈЩшЁЂЭиеЙЕБЧАвдМАЙХЫПГёжЎТЗЕФУГвзЭЈЕРЃЌМгЧПВЮгыЙњжЎМфКЯзїЭљРДЃЌЭЦЖЏЧјгђМАШЋЧђОМУПЩГжајЗЂеЙЕФГЄЦкеНТдЃЌЬсЩ§ЮвЙњгыбЧЁЂХЗЁЂЗЧДѓТНжкЖрЙњМвЖрЗНУцЕФЛЅСЊЛЅЭЈЁЃ

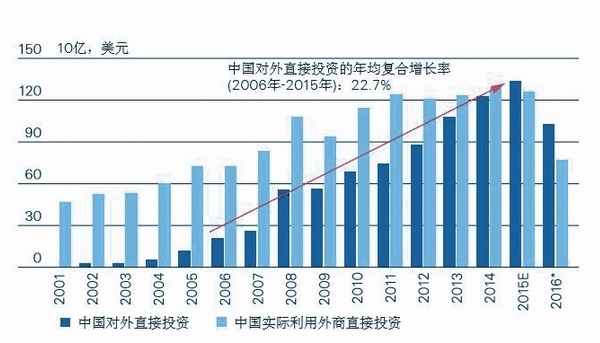

ЁЁЁЁШ№дйЦѓЩЬБЈИцГЦЃЌЁАвЛДјвЛТЗЁБНЈЩшЪЧвЛЯюЙцФЃКъДѓЕФМЦЛЎЃЌвВБиШЛашвЊХгДѓЕФзЪН№жЇГжЁЃЩЬЮёВПЪ§ОнЯдЪОЃЌздЁАвЛДјвЛТЗЁБГЋвщЬсГівдРДЃЌНижСЕН2016Фъ7дТЃЌЮвЙњдкЁАвЛДјвЛТЗЁБЙњМвЖдЭтжБНгЭЖзЪзмЖювбДяЕН511вкУРдЊЁЃ2015ФъжС2030ФъМфЃЌЮвЙњЖдЁАвЛДјвЛТЗЁБбиЯпЙњМвЕФРлМЦЖдЭтжБНгЭЖзЪЙРМЦПЩДяЕН1.0ЭђвкУРдЊ(МћЭМ2)ЁЃ

ЁЁЁЁЭМ2 жаЙњЖдЭтжБНгЭЖзЪКЭЪЕМЪРћгУЭтЩЬжБНгЭЖзЪЙцФЃ(2001Фъ-2016Фъ)

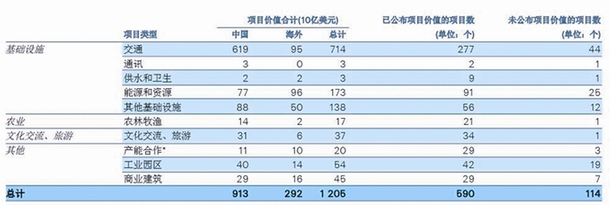

ЁЁЁЁЁАвЛДјвЛТЗЁБЙцЛЎЪЕЪЉвдРДЃЌШЁЕУСЫОоДѓЕФГЩОЭЁЃИљОнШ№дйЦѓЩЬБЈИцЯдЪОЃЌНижСЕН2016Фъ7дТЕзЃЌИљОнПЩЕУЪ§ОнЃЌвбжЊЕФЁАвЛДјвЛТЗЁБЯрЙиЯюФПДя700ЖрЯюЃЌЮвЙњзїЮЊЭЖзЪепЛђГаАќЩЬВЮгыЦфжаЁЃЦфжааХЯЂНЯЮЊЭъБИЕФЯюФПга590ИіЃЌзмМлжЕДя1.2ЭђвкУРдЊ(МћБэ1)ЁЃетаЉЯюФПИВИЧСЫВЛЭЌаавЕЃКЛљДЁЩшЪЉЁЂХЉвЕЁЂЮФЛЏНЛСїКЭТУгЮЕШЁЃЦфжа74%ЕФЯюФПЖМЪєгкЛљДЁЩшЪЉНЈЩшРрЯюФПЃЌеМЯюФПзмМлжЕЕФ86%ЁЃ

ЁЁЁЁБэ1 вбЙцЛЎЁАвЛДјвЛТЗЁБЯюФП(НижЙЕН2016Фъ7дТ)

ЁЁЁЁДЫЭтЃЌИљОнШЅФъ10дТ28ШеЙњМваХЯЂжааФЕФЁЖЁАвЛДјвЛТЗЁБДѓЪ§ОнБЈИц(2016)ЁЗЯдЪОЃЌФПЧАвбОга100ЖрИіЙњМвКЭЙњМЪзщжЏБэДяСЫЖдЁЎвЛДјвЛТЗЁЏНЈЩшЕФжЇГжКЭВЮгывтдИЃЌга30ЖрИіЙњМв(ЕиЧј)ЧЉЪ№СЫЙВНЈЁЎвЛДјвЛТЗЁЏКЯзїавщЃЌга20ЖрИіЙњМвПЊеЙСЫЙњМЪВњФмКЯзїЃЌвЛХњгагАЯьСІЕФБъжОадЯюФПвВж№НЅТфЕиЃЌНЈЩшНјЖШКЭаЇЙћГЌГіСЫдЄЦкЁЃ

ЁЁЁЁШ№дйЦѓЩЬБЃЯегаЯоЙЋЫОжаЙњЧјЪзЯЏжДааЙй(ФтШЮ)лЃОЉьПБэЪОЃКЁАзд2013ФъЯАНќЦНжїЯЏЬсГіетвЛГЋвщвдРДЃЌЁЎвЛДјвЛТЗЁЏНЈЩшвбШЁЕУСЫОоДѓНјеЙЃЌгыДѓЖрЪ§зёбЮхФъМЦЛЎжмЦкЕФЙњМвеНТдВЛЭЌЃЌЁЎвЛДјвЛТЗЁЏЪЧвЛИіГЄЦкЕФЁЂШЋЧђадЕФеНТдЙцЛЎЃЌШЯЧхетвЛЕугШЮЊживЊЁЃЮЊСЫДйНјПЩГжајЕФОМУдіГЄКЭЙњМЪЗБШйЃЌЁЎвЛДјвЛТЗЁЏЙцЛЎдкЮДРДЪ§ЪЎФъМфЃЌНЋЛсЭЦЖЏЧјгђМАПчЙњКЯзїЁЃ

ЁЁЁЁжЕЕУаРЯВЕФЪЧЃЌЁЎвЛДјвЛТЗЁЏЯюФПВЂЗЧвЛДЮадЭЖзЪЁЂЖјНЋЪЧбгајЖрФъЕФГжајадЭЖзЪЁЃжаЙњВЛЪЧЁЂвВВЛПЩФмЪЧЕЅБјзїеНЃЌЖјЪЧНЋЭЈЙ§гыЦфЫќЙњМвТНајПЊеЙИќЩюВуДЮЕФКЯзїЃЌЪЙЧЇФъЙХЫПГёжЎТЗЛРЗЂГіаТЕФЩњЛњКЭЛюСІЃЌДгЖјДйНјбиЯпИїЙњЕФОМУЗБШйЁЃЁБ

ЁЁЁЁДцдкОоДѓБЃЗбЧБСІЃКЪмвцЯежжЖр

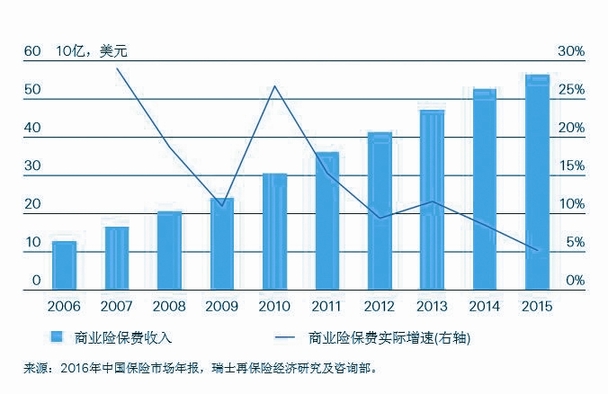

ЁЁЁЁЙ§ШЅ10ФъРДЃЌАќРЈИіШЫЯежжКЭЩЬвЕЯежждкФкЕФжаЙњБЃЯеЪаГЁПьЫйЗЂеЙЃЌ2015ФъБЃЗбдіжС564вкУРдЊЃЌеМЗЧЪйЯезмБЃЗбЪеШыЕФ42%зѓгвЁЃОЁЙмНќЦкОМУЗХЛКЖдБЃЗбдіГЄгаЫљгАЯьЃЌЮвЙњвбОГЩЮЊШЋЧђЕкЖўДѓЩЬвЕБЃЯеЪаГЁ(МћЭМ3)ЁЃ

ЁЁЁЁЭМ3 жаЙњЩЬвЕБЃЯеЗЂеЙЧщПі(2006Фъ-2015Фъ)

ЁЁЁЁЖрФъРДЃЌЙњФкБЃЯеЙЋЫОвбОЮЊВЮгыКЃЭтвЕЮёКЭУГвзЛюЖЏЕФжаЙњЦѓвЕЬсЙЉСЫдНРДдНЖрЕФЗчЯеБЃеЯЁЃЁАвЛДјвЛТЗЁБЯюФПвдМАЫЋБпУГвзаЖЈЕФдіМгЃЌНЋв§ЗЂЛљНЈЛюЖЏКЭУГвзздгЩЛЏЕФаТРЫГБЃЌвВНЋЮЊжаЙњЦѓвЕЁЂГаНЈЩЬКЭБЃЯеЙЋЫОДјРДОоДѓЕФЩЬвЕЛњгіЁЃ

ЁЁЁЁБЈИцбаОПБэУїЃЌЛљДЁЩшЪЉЖЬШБвбГЩЮЊаэЖрЁАвЛДјвЛТЗЁБЙњМвЗЂеЙЕФжївЊАэНХЪЏЃЌДЫЯюЙцЛЎЖдЧјгђЛљДЁЩшЪЉЕФЭЖзЪНЋгажњгкЫѕаЁИїЪаГЁЕФЛљДЁЩшЪЉШБПкЁЃзїЮЊЛљДЁНЈЩшЯюФПжаЕФЁАЛЄКНдБЁБЁЊЁЊЙњФкБЃЯеЦѓвЕЃЌЖрФъРДвбЭЈЙ§ИїРрВЛЭЌЯежжКЭВњЦЗЃЌЯђВЮгыКЃЭтвЕЮёКЭУГвзЛюЖЏЕФжаЙњЦѓвЕЬсЙЉСЫдНРДдНЖрЕФЗчЯеБЃеЯЁЃ

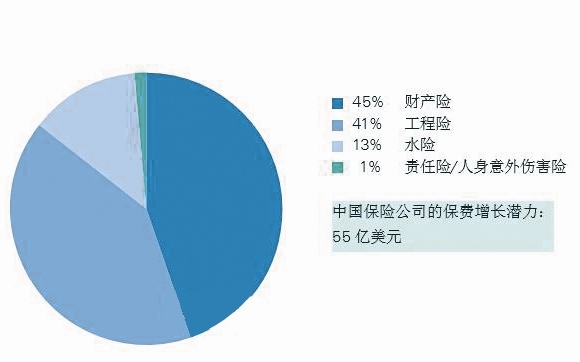

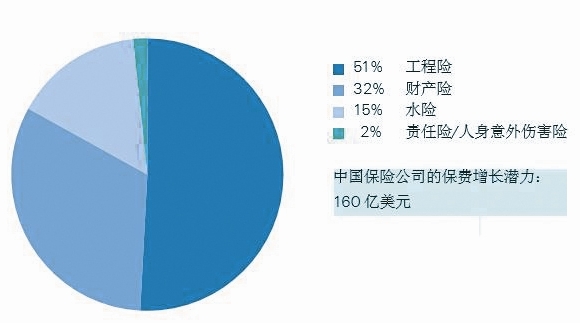

ЁЁЁЁИљОнИїЯежжЕФЦНОљЪаГЁЩюЖШКЭБЃЯеЗбТЪЃЌвбЙцЛЎЕФЁАвЛДјвЛТЗЁБНЈЩшЯюФПдЄМЦПЩВњЩњ70вкУРдЊЕФЩЬвЕЯеБЃЗбЃЌЖјжаЙњБЃЯеЙЋЫОПЩДгжаЛёЕУ55вкУРдЊЃЌВЦВњЯеЁЂЙЄГЬЯеКЭЫЎЯеНЋзюЮЊЪмвцЁЃдквбЙцЛЎЯюФПЕФЛљДЁЩЯЃЌНижЙЕН2030ФъЃЌЁАвЛДјвЛТЗЁБКѓајЯюФПЛЙПЩДјРД270вкУРдЊЕФЩЬвЕБЃЗбЪеШыЁЃЦфжаЃЌИпДя160вкУРдЊЕФБЃЗбПЩЙщгкжаЙњБЃЯеЙЋЫОЁЃОнЙРМЦЃЌДг2015ЕН2030ФъЃЌЁАвЛДјвЛТЗЁБЙцЛЎНЋЭЦЖЏећЬхЩЬвЕЯе(МДЃКНЈЩшЯрЙиЯежжКЭУГвзЯрЙиЯежж)БЃЗбдіГЄ230вкУРдЊЃЌЛђдіГЄ3.8%ЁЃ

ЁЁЁЁзлЩЯЫљЪіЃЌ2015Фъ-2030ФъМфЃЌЁАвЛДјвЛТЗЁБНЈЩшДјРДЕФЩЬвЕБЃЯеБЃЗбЪеШыПЩДяЕН340вкУРдЊЃЌЦфжа215вкУРдЊПЩЙщШыжаЙњБЃЯеЙЋЫОФвжа(МћЭМ4ЁЂЭМ5)ЁЃ

ЁЁЁЁЭМ4 вбЙцЛЎЕФЁАвЛДјвЛТЗЁБЯюФПЮЊжаЙњБЃЯеЙЋЫОДјРДЕФЩЬвЕЯеБЃЗбЧБСІвдМАЯежжЗжВМ

ЁЁЁЁЭМ5 ЕН2030ФъЃЌЁАвЛДјвЛТЗЁБКѓајНЈЩшЯюФПЮЊжаЙњБЃЯеЙЋЫОДјРДЕФЩЬвЕЯеБЃЗбдіГЄЧБСІвдМАЯежжЗжВМ

ЁЁЁЁНјШыКЃЭтЪаГЁЃКЬНЫїПЩааадНјШыФЃЪН

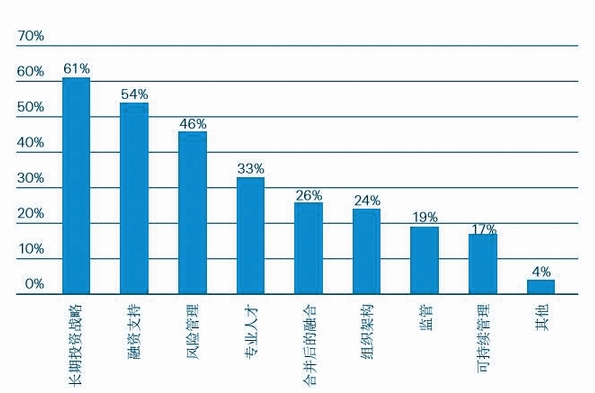

ЁЁЁЁШ№дйЦѓЩЬБЈИцЯдЪОЃЌЖдгкВЮгыЁАвЛДјвЛТЗЁБЯюФПЕФжаЙњЙЋЫОРДЫЕЃЌдкНјШыЁАвЛДјвЛТЗЁБЕиЧјЪБЛсУцСйЖржжЮФЛЏВювьКЭВЛЭЌдЫгЊЛЗОГЕФЬєеНЁЃНќЦкЃЌвЛЗнеыЖджаЙњЙњгаЦѓвЕ(SOE)ЕФЕїВщБЈИцЯдЪОЃЌЪЧЗёгаУїШЗЕФГЄЦкКЃЭтЭЖзЪКЭРЉеХеНТд(61%);ЪЧЗёгаШкзЪжЇГж(54%)вдМАЪЧЗёдкЖЋЕРЙњЙњМвгаЯргІЕФЗчЯеПижЦЪжЖЮ(46%)НЋГЩЮЊЮвЙњЙњгаЦѓвЕНјОќЁАвЛДјвЛТЗЁБЕФШ§ДѓЬєеН(МћЭМ6)ЁЃ

ЁЁЁЁЭМ6 ЙњгаЦѓвЕВЮгыЁАвЛДјвЛТЗЁБУцСйЕФЙиМќЬєеН

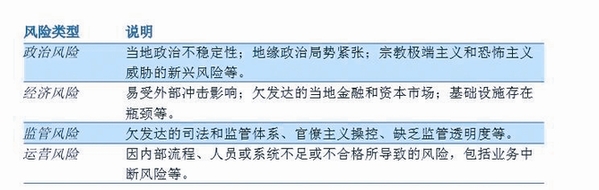

ЁЁЁЁБЈИцГЦЃЌдкЁАвЛДјвЛТЗЁБЙњМвЖрбљЛЏЕФеўжЮЁЂОМУКЭМрЙмЛЗОГЯТЃЌНЈСЂКЭМгЧПЛЅСЊЛЅЭЈЕФЙ§ГЬжаДцдкКмДѓЕФеўжЮЗчЯеЁЂОМУЗчЯеЁЂМрЙмЗчЯеКЭдЫгЊЗчЯе(МћБэ2)ЁЃдкЁАвЛДјвЛТЗЁБЙњМвНјааЭЖзЪЕФжаЙњЙЋЫОгІжїЖЏВЩШЁзлКЯЕФЗчЯеЙмРэЗНЗЈЃЌЪЖБ№гыЦфЬиЖЈЯюФПЯрЙиЕФИїжжЗчЯеРрБ№ЃЌгааЇТфЪЕЗчЯеМѕЛКДыЪЉЃЌШЁЕУРДздБЃЯевЕЕФЗчЯеБЃеЯжЇГжЁЃгыДЫЭЌЪБЃЌЛЄКНЕФБЃЯеЦѓвЕвВашвЊСЫНтВЛЭЌЪаГЁжаЕФВЛЭЌЗчЯеЛЗОГЃЌОЁПьЪьЯЄГаБЃКЃЭтЯюФПСїГЬЃЌВЂбАЧѓЬНЫївЛЬзПЩааадИпЕФЪаГЁзМШыФЃЪНЁЃ

ЁЁЁЁБэ2 жаЙњЦѓвЕдкВЮгыЁАвЛДјвЛТЗЁБНЈЩшжаУцСйЕФеўжЮКЭЗЧеўжЮЗчЯе

ЁЁЁЁБЈИцНЈвщЃЌЮвЙњБЃЯеЦѓвЕПЩдкбаОПЕБЕиЖдЭтзЪЫљгаШЈЬѕПюЙцЖЈЕФЛљДЁЩЯЃЌгыЯрЙиЪаГЁжаЕФЕБЕиБЃЯеЙЋЫОЛђгыЕБЕиОМЭЙЋЫОКЯзїЃЌвЛЗНУцАяжњЮвЙњЦѓвЕдкЁАвЛДјвЛТЗЁБЪаГЁжабИЫйЪїСЂЦЗХЦЁЂПЊеЙвЕЮёЃЌСэвЛЗНУцРЉДѓЕБЕиЦѓвЕЦЗХЦжЊУћЖШЁЂдіЧПЦфЪаГЁОбщвдМАЙмРэЕБЕиЪТЮёЕФФмСІЁЃ

ЁЁЁЁДЫЭтЃЌЗчЯеЦРЙРЬиБ№ОпгаЬєеНадЃЌЛђЧБдкЫ№ЪЇДѓаЁГЌЙ§СЫЩЬвЕБЃЯеВПУХЕФФмСІЗЖЮЇ(Р§ШчЃЌПжВРжївхКЭздШЛОоджЪТМў)ЕШЃЌЖМПЩФмЕМжТЩЬвЕБЃЯеВПУХГіЬЈЕФНтОіЗНАИгавЛЖЈЕФОжЯоадЃЌеўИЎзїЮЊКѓЖмЕФжЇГжМЦЛЎЃЌФмЙЛдкетаЉЧщПіЯТВЙГфЩЬвЕБЃЯеЙЋЫОГаБЃФмСІЕФВЛзуЁЃдкЁАвЛДјвЛТЗЁБбиЯпЙњМвУцСйзХОоДѓЕФПжВРжївхЗчЯеЃЌБЈИцНЈвщЃЌЯрЙиЙњМвЕФЙЋЙВВПУХгІЕБвдНЈСЂНЁПЕЕФЩЬвЕБЃЯеЪаГЁЮЊФПБъЃЌЭиеЙБЃЯежЦЖШЕФПЩгУЗЖЮЇЃЌВЂНЈСЂжЮРэЙмРэЬхЯЕЁЃ

ЁЁЁЁФПЧАЃЌЮвЙњвЛВПЗжЙњФкДѓаЭБЃЯеЙЋЫОвбгыКмЖрЁАвЛДјвЛТЗЁБбиЯпЙњМвеўИЎЛњЙЙНЈСЂСЫКЯзїЛяАщЙиЯЕЃЌШЗСЂСЫЯШЗЂгХЪЦЁЃЭЌЪБЃЌБЃЯеОМЭЙЋЫОе§РћгУЦфШЋЧђадЛђЧјгђадЭјТчЃЌЮЊЁАзпГіШЅЁБЕФжаЙњЦѓвЕКЭБЃЯеЙЋЫОЬсЙЉзЈЯюЕФБЃЯеКЭЗчЯеЙмРэЗўЮёЁЃ

ЁЁЁЁ2016Фъ11дТ1ШеЃЌЁЖжаЙњГіПкаХгУБЃЯеЙЋЫОеўВпаджАФмТФааЦРЙРБЈИцЁЗдкОЉЗЂВМЃЌжаЙњаХБЃМгДѓСЫЖдЁАвЛДјвЛТЗЁБбиЯпЙњМвЕФГаБЃжЇГжСІЖШЃЌдкРЉДѓЖдбиЯпЙњМввЛАуУГвзГіПкЃЌДйНјВњФмЁЂзАБИКЭЭЖзЪКЯзїЃЌХфКЯЭтУГЮШдіГЄКЭзЊаЭЩ§МЖЕШЗНУцЗЂЛгСЫЖРЬизїгУЁЃ2015ФъЃЌжаЙњаХБЃШЋФъЙВжЇГжЁАвЛДјвЛТЗЁБбиЯпЙњМвЕФГіПкКЭЭЖзЪ1163.9вкУРдЊЃЌдіГЄ21.5%ЃЌГаБЃСЫЁАвЛДјвЛТЗЁБЙњБ№ЯюЯТШЋВП64ИіЙњМвЁЃЦфжаЃЌГаБЃЁАвЛДјвЛТЗЁБбиЯпжаГЄЦкЯеКЭКЃЭтЭЖзЪЯеЯюФП292ИіЃЌГаБЃН№ЖюДя 441.6вкУРдЊЃЌАќРЈжаАЭОМУзпРШФмдДКЯзїЯюФПЁЂжабЧЬьШЛЦјЙмЯпCЯпЁЂРЯЮЮФЯХЗНЬнМЖЫЎЕчеОЕШжиДѓЪОЗЖадЯюФП;ЖдДѓаЭГЩЬзЩшБИГіПкШкзЪгІБЃОЁБЃЃЌШЋФъГаБЃДѓаЭГЩЬзЩшБИГіПк222.9вкУРдЊЃЌжЇГжЁАвЛДјвЛТЗЁБНЈЩшКЭЙњМЪВњФмКЯзїГЩаЇЯджјЁЃ

ЁЁЁЁКСЮовЩЮЪЃЌЖдгкЁАвЛДјвЛТЗЁБбиЯпЙњМвРДНВЃЌЮвЙњБЃЯеЦѓвЕКЭОМЭЙЋЫОЕФНјШыВЛНідіМгСЫЕБЕиЪаГЁЕФГаБЃФмСІЃЌвВгааЇЕиДйНјСЫЯрЙизЈвЕММЪѕЫЎЦНЕФЬсЩ§ЁЃ

ЁЁЁЁПЭЛЇКЫаФЃКСПЩэЖЈжЦЗчЯеНтОіЗНАИ

ЁЁЁЁШ№дйЦѓЩЬБЈИцЯдЪОЃЌЩЬвЕБЃЯежаВЛЭЌвЕЮёРраЭЛљБОЪЧЖРСЂГаБЃЕФЃЌШчд№ШЮБЃЯеЭЈГЃЗжЮЊЙЭжїд№ШЮБЃЯеЁЂжАвЕд№ШЮБЃЯеКЭВњЦЗд№ШЮБЃЯеЕШМИИіЗНУцЁЃШ№дйЦѓЩЬШЯЮЊЃЌЫцзХаТЗчЯеЕФВЛЖЯГіЯжЃЌЦѓвЕашвЊЮЊЯжгаЕФБЃЯеЙКТђИНМгБЃЯеЃЌЛђЕЅЖРЙКТђетаЉЗчЯеЕФБЃЯеЁЃдкетСНжжЧщПіЯТЃЌБЃЕЅЖМгаЦфИїздЕФЬиЖЈЬѕПюЁЂЯоЖюКЭздСєЖюЃЌетВЛНідьГЩКЃЭтЪаГЁдЫгЊЕФЦѓвЕДѓЖрДцдкЭЖБЃВЛзуЕФзДПіЃЌИќШУЭЖБЃЙ§ГЬШпГЄЗБЫіЁЃдкЯюФПНЈЩшЙ§ГЬжаЃЌгааЉЦѓвЕжЛЭЖБЃСЫЛљБОНЈЙЄБЃЯеЃЌВЂВЛАќРЈКщЫЎКЭЕие№ЕШздШЛджКІЗчЯе;ЛђепКИЧСЫШЋУцЕФздШЛджКІЗчЯеЃЌЕЋБЃеЯЖюВЛзуЕМжТЗчЯеЫ№ЪЇГЅЛЙЖюЖШЪмЕНЯожЦЃЌетдьГЩЯюФПНЈЩшЗчЯеБЃеЯГіЯжТЉЖДЁЃ

ЁЁЁЁМјгкДЫЃЌЫцзХЁАвЛДјвЛТЗЁБЙцЛЎЕФЪЕЪЉЗЂеЙЃЌдкКЃЭтдЫгЊЦѓвЕНЈЩшЙ§ГЬжаЃЌБЃЯеНЋдНРДдНЖрЕиШкШыЦѓвЕЕФГЄЦкеНТдКЭдіГЄМЦЛЎжаЃЌвдБуИќКУЕигІЖдШчВЂЙКЁЂЙмРэжЦЖШБфЛЏЛђЪаГЁЛьТвЕШЧщПіЁЃ

ЁЁЁЁБЈИцШЯЮЊЃЌЮвЙњДѓаЭЦѓвЕдНРДдНашвЊШЋУцЕФБЃЯеНтОіЗНАИЃЌЖјЗЧВПЗжБЃеЯЁЃЭЖБЃЦѓвЕдкбЁдёЭЖБЃЪБЛсИќМгЙизЂЗчЯеЗРЗЖИВИЧЗЖЮЇЃЌЖјЗЧКИЧЕФвЕЮёжжРрЁЃвђДЫЃЌвдПЭЛЇЮЊжааФЃЌЪЙгУЁАЗЧДЋЭГЁБЛђЖЈжЦЛЏБЃЯеНтОіЗНАИРДЬсЙЉзлКЯЗчЯеНтОіЗНАИе§БфЕУдНРДдНЦеБщЁЃ

ЁЁЁЁДЫРрВњЦЗЗНАИДгаХгУЕЃБЃЁЂеўжЮЗчЯеЁЂЬьЦјжИЪ§ЁЂЙЉгІСДЗчЯеЁЂВйзїдЫгЊЗчЯеЁЂЮДРДд№ШЮКЭЛљДЁНЈЩшЕШЪ§ИіЗНУцзХЪжЃЌВЛНіФмЙЛЮЊЦѓвЕЬсЙЉИќМгШЋУцЕФЗчЯеЗРЗЖДыЪЉЃЌЛЙФмгааЇНЕЕЭБЃЯеГЩБОЃЌЬсЙЉМлИёЕЭСЎЕФЗчЯеБЃЛЄЗўЮёЁЃ

ЁЁЁЁ(Ъ§ОнРДдДЃКШ№ЪПдйБЃЯеОМУбаОПМАзЩбЏВП)

аТНЎБЃЯе

аТНЎБЃЯе