ГЧЪаељЧРШЫВХ БЃЯеШчКЮдідБ

ЪБМфЃК2019/6/6

РДдДЃКжаЙњБЃЯеБЈЭј

зїепЃКбІУЗ

ЁЁЁЁ2019ФъПЊФъвдРДЃЌДгИїМвБЃЯеЙЋЫОЗзЗзДЋГіЕФЯћЯЂОЭЪЧдідБФбЃЌЩѕжСЖМВЛжЊЕРЕНФФРяШЅдідБ;дйЕўМгЩЯБЃЯегЊЯњЖгЮщащгаШЫСІЕФЧхЭЫЃЌЯждкЙЋЫОЩЯЯТЮоВЛЮЊдідБЕФЪТЧщГюУМВЛеЙЁЃ

ЁЁЁЁЮвЪЧИуОМУбЇбаОПЕФЃЌЫфШЛОпЬхбаОПЕФЗНЯђЪЧБЃЯеОМУбЇЃЌЖдБЃЯевЕГіЯжЕФЮЪЬтЛђепЯжзДЕФНтОіНЧЖШЃЌДгРДЖМЪЧЬјГіБЃЯеРДПДБЃЯеЁЃБЃЯеЕФШЫСІЗЂеЙЪмзшЃЌЛсВЛЛсгыБЃЯевЕГЄЦкОгЊХЧЛВдкЕЭЖЫРЭЖЏСІЪаГЁгаЙиЁЃгкЪЧЃЌЮвВщевЕНСЫетбљЕФзЪСЯЃК

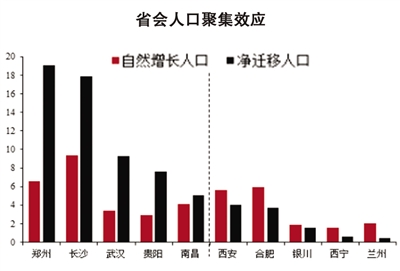

ЁЁЁЁЙњМвЭГМЦОжХЉУёЙЄМрВтЕїВщБЈИцЗЂВМЃЌЁЖ2018ФъХЉУёЙЄМрВтЕїВщБЈИцЁЗжагаСНИіЪ§ОнСюШЫГдОЊЃКвЛЪЧ2018ФъХЉУёЙЄзмСПЮЊ28836ЭђШЫЃЌНіБШЩЯФъдіМг184ЭђШЫЃЌдіГЄ0.6%ЃЌетгІИУЪЧДДРњЪЗаТЕЭСЫ;ЖўЪЧЭтГіХЉУёЙЄжаЃЌНјГЧХЉУёЙЄ13506ЭђШЫЃЌБШЩЯФъМѕЩй204ЭђШЫЃЌЯТНЕ1.5%ЃЌетгІИУЪЧДДСїГіШЫЪ§РњЪЗаТИпСЫЁЃМДХЉУёЙЄРыПЊСЫГЧЪаЃЌгШЦфЪЧЗЂДяГЧЪаЁЃ

ЁЁЁЁФПЧАжаЙњОМУЗЂеЙЕФШШЕуЧјгђ:

ЁЁЁЁ

жаЙњОМУе§дкзЊаЭЃЌОЭвЕШЫПкДгЕкЖўВњвЕСїЯђЕкШ§ВњвЕЃЌДгЕЭЖЫзЊЯђИпЖЫЃЌдкетвЛЙ§ГЬжаЃЌФъМЭДѓЧвШБЗІММЪѕзЈГЄЕФХЉУёЙЄЕФОЭвЕФбЖШдіМгЃЌвВВЛЕУВЛРыПЊЖЋВПжЦдьвЕЯрЖдЗЂДяЕФЕиЧјЁЃ

ЁЁЁЁетЪЧвЛИіНсЙћЃЌвВЪЧвЛИідвђЁЃжаЙњОМУдіГЄППЙЄвЕЗЂеЙЖдХЉДхЪЃгрРЭЖЏСІЕФЮќФЩФмСІЃЌДДдьСЫЪРНчОМУЗЂеЙЕФЦцМЃЁЃ

ЁЁЁЁЖјБЃЯегЊЯњЕФЗЂеЙЃЌгыжаЙњОМУЗЂеЙЕФЗНЪНЫфШЛВЛЪЧЭЌВНИДжЦХЉУёЙЄНјГЧ;ЕЋЪЧЃЌБЃЯегЊЯњвВЪЧдкГЧЪаЛЏНјГЬЕФИФИяжаЃЌАщЫцзХДѓСПЙњгаЦѓвЕЦЦВњЃЌЯТИкЙЄШЫдкБЃЯеЙЋЫОгЊЯњЖгЮщжаЕФдйОЭвЕЖјбИЫйЗЂеЙЕФРњГЬЁЃДгетИіНЧЖШРДПДЃЌБЃЯегЊЯњЕФДѓСІЗЂеЙвВШчЭЌХЉУёЙЄНјГЧДйЪЙЙЄвЕЛЏЃЌШУБЃЯегЊЯњДгЮоЕНгаЃЌДгаЁЕНДѓзпЩЯСЫЙцФЃЗЂеЙжЎТЗЁЃ

ЁЁЁЁХЉУёЙЄдіГЄМѕЭЫВЛФмЕШЭЌгкБЃЯеШЫСІдіГЄЕФМшФбЃЌЕЋХЉУёЙЄСїШыГЧРяЫйЖШЕФЯТНЕдЄЪОзХжаЙњОМУЗЂеЙЗНЪНЕФзЊБфЃКгЩЕкЖўВњвЕЗЂеЙДјЖЏЕФдіГЄФЃЪНвЊЯђгЩЕкШ§ВњвЕ(ЗўЮёвЕ)зЊБф;дкГЧЪаОЭвЕаЮЬЌжаЃЌЕЭЖЫЗўЮёвЕвЊЯђИпЖЫЗўЮёвЕзЊБфЁЃБЃЯегЊЯњШЫдБВЛдйЪЧЕЭЫижЪШЫПкЕФОлКЯЬхЃЌж№ВНвЊБфГЩИпЫижЪЁЂИпММФмВХФмЙЛИјГЩГЄЦ№РДЕФжаВњНзМЖЁЂаТжЊИпЙѓПЭЛЇШКЬхЗўЮёЁЃ

ЁЁЁЁвђДЫЃЌДгОМУЗЂеЙЕФНсЙЙадБфЛЏРДПДЃЌБЃЯедідБФбвВДцдкВПЗжЮБУќЬтЕФГЩЗжЃКМДгыПЭЛЇашЧѓЦЅХфЕФИпЖЫвЕЮёдБЪЧДѓСПашЧѓЕФ;гыЕЭЖЫПЭЛЇашЧѓЦЅХфЕФЕЭЖЫвЕЮёдБгыХЉУёЙЄШЫПкЕФСїЪЇЁЂзЊаЭЕШИФБфЖјбдЯдЕУЙ§ЪЃЁЃВІПЊХЉУёЙЄСїЖЏЕФЭтвТЃЌПДПДФкКЫЪЧВЛЪЧгыОМУзЊаЭЯрЙиЃК

ЁЁЁЁХЉУёЙЄЕФЬгРыгыжщШ§НЧШЫПкЕФдіГЄ

ЁЁЁЁИљОнЁЖ2018ФъХЉУёЙЄМрВтЕїВщБЈИцЁЗЃЌДгЪфШыЕиПДЃЌдкЖЋВПЕиЧјОЭвЕЕФХЉУёЙЄБШЩЯФъМѕЩй185ЭђШЫЃЌЯТНЕ1.2%ЃЌЦфжаЃЌдкОЉНђМНЕиЧјОЭвЕЕФХЉУёЙЄБШЩЯФъМѕЩй27ЭђШЫЃЌЯТНЕ1.2%;дкГЄШ§НЧЕиЧјОЭвЕЕФХЉУёЙЄБШЩЯФъдіМг65ЭђШЫЃЌдіГЄ1.2%;дкжщШ§НЧЕиЧјОЭвЕЕФХЉУёЙЄБШЩЯФъМѕЩй186ЭђШЫЃЌЯТНЕ3.9%ЁЃ

ЁЁЁЁЫЕУїжщШ§НЧХЉУёЙЄЪ§СПЯТНЕЗљЖШзюДѓЃЌМДБуШчДЫЃЌШЅФъЙуЖЋЪЁОЛСїШыШЫПкЛЙЪЧГЌЙ§80ЭђЃЌетЪЧЗёвтЮЖзХЗЧХЉУёЙЄЕФШЫПкЪ§діМгСЫ260ЖрЭђ?

ЁЁЁЁИљОнжаЬЉжЄШЏКъЙлЪзЯЏСКжаЛЊЕФЙРЫуЃЌ2018ФъЙуЖЋЪЁШЫПкСїШыЕФГЧЪаЛљБОЗжВМдкЁАаЁжщШ§НЧЁБЕиЧјЃЌЬиБ№ЪЧЙужнКЭЩюлкЁЃЩюлкЕФШЫПкОЛСїШыЙцФЃПЩФмдк50ЭђзѓгвЁЃЖјжщШ§НЧЦфЫћГЧЪаЕФЮќв§СІЯрЖдНЯШѕЃЌР§ШчЩиЙиКЭдЦИЁЕФШЫПкСїЖЏБфЛЏВЛДѓЃЌЧхдЖЁЂбєНЕФШЫПкЖМдкОЛСїГіЁЃ

ЁЁЁЁР§ШчЃЌЩюлкЁЂЙужнЭЌбљгіЕНХЉУёЙЄДѓЗљСїГібЙСІЃЌЕЋгЩгкОМУзЊаЭНЯЮЊЫГРћЃЌдіГЄЖЏФмвРШЛНЯзуЃЌФмЙЛЮќв§ИќЖржаИпЖЫШЫВХдДдДВЛЖЯСїШыЁЃвђДЫЃЌДгзмЬхПДЃЌГЄНОМУДјМАвдФЯЕиЧјЕФДѓВПЗжГЧЪаОМУдіЫйвЊПьгкГЄНвдББЕиЧјЃЌШЫПкСїШыгыОМУдіЫйГЪЯжИпЖШЯрЙиадЁЃ

ЁЁЁЁЕУЕНетбљЕФНсТлЃК

ЁЁЁЁШЫПкСїЖЏЪЧвЛИіОМУЮЪЬтЃЌМДШЫПкЪЧЛљгкФмВЛФмЙЛзЌЕНОМУЪеШыЮЊСїЖЏЕФЬѕМў;ФПЧАХЉУёЙЄПЊЪМСЫДгЗЂДяЕиЧјГЗГіЕФФцЯђСїЖЏЃЌЫЕУїЮвЙњЕФВњвЕНсЙЙвбОгЩМђЕЅЕФжЦдьвЕЯђИпЖЫжЦдьвЕзЊБф;ФмЙЛНјвЛВНЮќИНШЫПкЕФГЧЪаЃЌвбОЯдЯжГідкЗўЮёвЕЩЯЕФгХЪЦЃЌМДГЧЪаРраЭгЩЙЄвЕГЧЪаЯђЗўЮёаЭГЧЪазЊБфЁЃ

ЁЁЁЁЩюлкЬЋЦНбѓЪйЯеЙЋЫОЕФЫГЪЦЖјЮЊ

ЁЁЁЁ5дТ12ШеЃЌЩюлкЬЋЦНбѓвдЗжЙЋЫОЕФВуУцзщжЏСЫвЛГЁ3000ШЫЕФдідБДѓЛсЃЌДѓЛсЪЧдквЛИіЬхг§ЙнейПЊЃЌГЁУцПЩвдгыбнГЊЛсцЧУРЁЃдкетИіЛсвщЯжГЁЃЌЬЋЦНбѓЩюлкЗжЙЋЫОеЙЯжСЫИпПЦММЕФЁАСщЯЌБІБІЁБЛњЦїШЫЃЌВЂЧвШУЁАСщЯЌБІБІЁБРДЕНЯжГЁЃЌгыЙлжкзіСЫвЛаЉШЫЛњЛЅЖЏЕФЛюЖЏЁЃ

ЁЁЁЁЙЋЫОИпЖЫвЕЮёдБЙмРэВПУХЕФСьЕМИјДѓМвВћЪіСЫжаЙњОМУЕФзЊаЭЃЌдкзЊаЭжаЬЋЦНбѓХфКЯДЫЙ§ГЬЕФвЛаЉЩюлкЕФШЫВХеНТдЃЌВЂЭЦГіСЫгЅВХМЦЛЎЁЃ

ЁЁЁЁЦѓвЕЕФеНТдЙцЛЎМАЪБЫГгІећЬхОМУЕФЕїећЃЌЦѕКЯЩюлкетзљДДаТЕФГЧЪаЃЌгыЩюлкжЧФмПЦММЁЂаХЯЂММЪѕЁЂЪ§ОнЗжЮіЛљБОЩЯзіЕНСЫМДЪБЁЂЭЌВН;ВЛНіШУЯжГЁВЮЛсЕФШЫдБЬхбщЕНСЫИпПЦММЃЌВЂЧвИаЪмЕНСЫЩюлкЬЋЦНбѓЪйЯеЙЋЫООЭЪЧЩюлкЕФПЦММДДаТДњБэЃЌЩюлкЬЋЦНбѓЕФДгвЕШЫдБОЭЪЧИпЖЫЩюлкШЫЕФДњБэЁЃ

ЁЁЁЁБШШчгаЭтзЪвјааЕФжАвЕОРэШЫМгУЫЩюлкЬЋЦНбѓЪйЯе;газіЭтУГЩњвтЕФЦѓвЕжїзЊаЭЩюлкЬЋЦНбѓЪйЯеетбљЕФИпЖЫЗўЮёвЕЬЌ;гаЗПЕиВњЕФРЯАхзЊаЭЪйЯеЪЕЯжШЫЩњЕФдйДЮЗЩдОЕШЕШЁЃ

ЁЁЁЁУцЖдетбљЕФГЁУцЁЂетбљЕФЙЋЫОеНТдЁЂетбљЕФЭХЖгСьЕМСІЃЌЮвВЛЮоИаПЎЕиИјЕНГЁЕФгыЛсепЬИГіРэТлбаОПЕФЙцТЩЃКГЧЪаЛЏЪЧЙЄвЕЛЏЕФИпМЖНзЖЮЃЌЮЊжЦдьвЕЗўЮёЕФИпЖЫЗўЮёвЕВЛНіЪЧЩюлкЕФЗЂеЙжЎТЗЃЌвВЪЧжаЙњОМУгыЗЂДяЙњМвЦыМчВЂНјЁЂгЭЗИЯЩЯЕФБиОжЎТЗЃЌИќЪЧДђгЎжаУРУГвзеНЕФгааЇеНЪѕЁЃФЧУДЃЌБЃЯевЕОЭЪЧИпЖЫЗўЮёвЕЕФЕзЩЋЃЌБЃЯевЕЕФДгвЕОјЖдВЛНіЪЧФБЩњЕФвЛИіЗЙЭыЃЌИќЖрЕФЛЙЪЧвЛЯюИпММЪѕКЌСПЁЂИпИНМгжЕЕФЙњУёВњжЕЕФДДдьЁЃ

ЁЁЁЁМШШЛШЫСІжЦдМадЕФЗЂеЙвбОГЩЮЊвЛИіаавЕЕФЙВадЃЌФЧУДЖдетИіЮЪЬтЕФШЯЪЖШчЙћЛЙЪЧДгЙЋЫОФкВПЕФЙмРэЃЌЛЙЪЧДгвЕЮёдББОЩэЕФЫижЪЃЌЩѕжСДгЙЋЫОгывЕЮёдБЕФВЉоФжЎМфРДШЯЪЖ;ЮовЩЖдНтОіЮЪЬтЪЧУЛгаАяжњЕФЃЌЩѕжСЪЧЖдБЃЯеОгЊзЊаЭЕФвЛжжЭЯбгЁЃ

ЁЁЁЁдкБЃЯеЕФОгЊжаЃЌЙмРэВуЙуЗКЕиДцдкзХетбљвЛжжШЯЪЖЃКдідБРДЕФВЛНіЪЧШЫСІЃЌвВЪЧБЃЗбЃЌЩѕжСЪЧБЃЗбЪаГЁЁЃвВОЭЪЧЫЕЃЌаТдіЕФШЫСІздЙКБЃЗбМАЭиеЙЕНздМКЕФЧздЕЪаГЁЁЃ

ЁЁЁЁФЧУДЖдгкдіЪВУДШЫРДЫЕЕФЛАЃЌЫЦКѕжЛвЊгаБЃЗбЃЌФмЗёдкБЃЯевЕГЄЦкИЩЯТШЅЕФЮЪЬтОЭГЩЮЊДЮгХОіВп;ЫфШЛзїЮЊБЃЯеОгЊЃЌдідБЛЙЪЧБОзХФмЙЛГЄЦкдкБЃЯеЙЋЫОСєДцЃЌЕЋЪЧетбљЕФОгЊРэФюдкЪЕМљжажЛЪЧРэадЩЯЕФЛђепЫЕЪЧРэТлЩЯЕФзюгХОіВпЁЃ

ЁЁЁЁетбљЕФЯжзДЃЌдкБЃЯеОгЊЪЕМљжаЙуЗКВЂГЄЦкДцдкЃЌвђДЫЃЌДгЙЋЫОЕФЙмРэЩЯВЛНіФЌШЯЖјЧвдквЕЮёбЙСІДѓЕФЪБКђЃЌЛЙЛсГіЯжШЫЮЊЕФЧПЛЏЁЃБэЯждквЕФкОЭЛсГіЯжДѓЙцФЃдЫЖЏЪНдідБЁЂБШЮфЪНдідБЁЂДѓдОНјЪНдідБЕШЕШЖЬЦкзіЗЈЁЃ

ЁЁЁЁЕБШЛЃЌШЮКЮЯжЪЕжаЕФДцдкЃЌЖјЧвЛЙЪЧГЄЪБМфЕФДцдкЃЌДгембЇЕФвтвхЩЯРДЫЕЖМгаЦфКЯРэадЁЃДгБЃЯеОгЊЕФНЧЖШЃЌетбљЕФЯжзДМШШЛФмЙЛДцдкЃЌЮвУЧВЛгІИУжЛЪЧЕЅДПДгЖдЙмРэВуЕФЦРЭЗТлзуЛђепжИЪжЛНХЃЌЖјЪЧгІИУЫМЫїетбљЯжзДФмЙЛГжајЕФдвђЁЃ

ЁЁЁЁШчЙћЫЕБЃЯеОгЊЯыАбдідБЕБГЩдіБЃЗбЩѕжСЪЧдіБЃЗбЪаГЁЪЧФквђЕФЛАЃЌФЧУДвЛЖЈДцдкШУетИіФквђГЩЮЊЯжзДЕФЭтвђЃЌНсКЯетаЉФъОМУдіГЄЕФЧщПіЃЌетИіЭтвђИќЖрЕФОЭЪЧгЩгкЮвЙњОМУИпЫйдіГЄЖјДјРДЕФВЦИЛаЇгІЃК

ЁЁЁЁвЛЗНУцЃЌРЯАйаеЕФВЦИЛЕФШЗгаСЫдіГЄМАЛ§РлЃЌЮоТлЪЧGDPБэДяЕФШЋУёВЦИЛЛЙЪЧ20%ЕФИЛгаНзВуЁЂЙуДѓЕФжаВњНзМЖсШЖМзєжЄжаЙњОМУЕФГЩГЄЁЃ

ЁЁЁЁСэвЛЗНУцЃЌжаЙњЕФОМУдіГЄзпЙ§ЙЄвЕЖдХЉвЕЕФЬцДњЃЌБиШЛвЊзпЯТвЛИіИпНзаЮЬЌЃКЗўЮёаЭОМУ;МДОЭвЕаЮЬЌвВдкж№ВНгЩЙЄвЕЮЊжиаФЯђвдЗўЮёвЕЮЊжїЕФОМУаЮЬЌзЊЛЏЃЌБЃЯеЪЧЪєгкЗўЮёвЕЕФвЕЬЌжЎвЛЁЃдкжкЖрЕФБЛдідБжаЃЌвЛЖЈДцдкзХвЛаЉППзіБЃЯеЖјзЊЛЛДгвЕСьгђЁЂзЊЛЛжАвЕвЕЬЌЕФШЫШКЁЃ

ЁЁЁЁФПЧАдНРДдНЖрЕФГЧЪаВЩШЁСЫЁАЧРШЫеўВпЁБЃЌОнВЛЭъШЋЭГМЦЃЌАќРЈЬьНђЁЂФЯОЉЁЂГЩЖМЁЂЮїАВЁЂжщКЃЕШжБЯНЪаЛђЪЁЛсГЧЪадкФкЕФДѓдМга20ЖрИіГЧЪажЦЖЈСЫЧРШЫеўВпЁЃ

ЁЁЁЁГЧЪаЕФЙцЛЎепЖМАбГЧЪаЕФШЫВХЕБГЩЗЂеЙеНТдЃЌЯЃЭћздМКЕФГЧЪаЪЧвЛИіИпЖЫШЫдБЮЊжїЕМЕФЯжДњЛЏГЧЪа;ИљжВГЧЪажаЕФЪйЯеОгЊепЛЙВЛАбШЫВХЕБГЩЪйЯеЗЂеЙЕФЖЏСІМАЧБСІЕФЛАЃЌФбЕРЛЙвЊАбЪйЯедідБзіЕНзЗЫцЁАХЉУёЙЄЁБЗЕЯчВЛГЩЁЃ

ЁЁЁЁетЪЧвЛИіФПЧАШЫПкСїЖЏЕФЗжВМЭМЃЌЯЃЭћДЫЭМИјИїИіГЧЪаЪйЯеОгЊепЬсЙЉвЛаЉдідБШЫВХеНТдЕФЫМПМЁЃгШЦфЪЧЃЌШЫВХСїШыЕиЕФГЧЪаЃЌЪйЯеОгЊЕФВЛЪЧШЫСІЃЌЖјЪЧШЫВХЁЃ

ЁЁЁЁШЫПкЕФСїЖЏОЭдкФЧРяЃЌШЫВХЕФЗжВМОЭдкФЧРяЃЌЮоЪгОМУЛЗОГЕФБфЛЏЃЌЪйЯеОгЊзЊЛЏВЛЮЊШЫВХОгЊЃЌЮовьгкАбЮДРДЕФШЗЖЈадИуГЩСЫШЫЮЊОгЊЩЯЕФВЛШЗЖЈадЁЃ

аТНЎБЃЯе

аТНЎБЃЯе