өеХтТшРРТҒКәЦХәбіЦЦ§Е©Ц§РҰ

К±әдӘғ2019/9/23

АөФөӘғЦР№ъ±ӘПХ±ЁНш

ЧчХЯӘғ·лДИДИ

ҰҰҰҰ9ФВ19ИХӘ¬ЦР№ъТш±Әәа»бё±ЦчПҮЧӘКчГсФЪөеХтТшРРёДёп·ұХ№СРМЦ»бЙП±нКңӘ¬Тш±Әәа»бХэФЪүҒХ№Н¶ЧК№ЬАнРНөеХтТшРРКԵ㹤ЧчҰӘПВТ»ІҢӘ¬Ң«ёщңЭңЯМеЗйүцА©өуКФµгҰӘ

ҰҰҰҰКэңЭАөФөӘғТш±Әәа»бНшХң Нхич/ЦЖНә

ҰҰҰҰЧӘКчГсЗүµчӘ¬Н¶ЧК№ЬАнРНөеХтТшРРИФКЗТ»әТөеХтТшРРӘ¬І»ДЬТтОҒЧұІбЧК±ңҢрөуТ»µгҰұ№ЬАнЦ°ДЬ¶аТ»µгңНёгМШКв»ҮӘ¬»№КЗТҒАОАОәбКШҰ°ЙоёыПШУтҰұ·юОсµ±µШҰұЦ§Е©Ц§РҰҰ±µДКРіҰ¶ЁО»ҰӘЙиБұµШµгТҒНііпүәВЗӘ¬ФФтЙПІ»ДЬФЪКҰ»біЗКРФъ¶СҰӘТµОсЙПТҒәбңц·АЦ№°міЙТ»ёцЧКҢр№йәҮғНФЛУГµДЖҢМЁҰӘ

ҰҰҰҰЛыЛµӘ¬Н¶ЧК№ЬАнРНөеХтТшРРПВТ»ІҢҰ°Н¶ДДАпҰұ№ЬКІГөҰ±РиТҒГчИ·ҰӘҰ°Н¶Ұ±Ә¬ЦШµгКЗЦРОчІүғНАПЙЩ±ЯЗоµШЗшӘ¬ТФә°ІОУлОКМвөеХтТшРРө¦ЦГҰӘҰ°№ЬҰ±Ә¬ЦчТҒКЗ№ЬБч¶ҮРФЦ§іЦУл·зПХ·АүШӘ¬№ЬПµНіЦ§іЦУлөъАнЗеЛгӘ¬№ЬІъЖ·СР·ұУлИЛІЕЕаСµµИӘ¬Дү±кКЗ№№ҢЁҰ°РҰ·ЁИЛҰұөуЖҢМЁҰ±µДЧЁТµ»ҮЦРғуМЁ·юОс»ъЦЖҰӘ

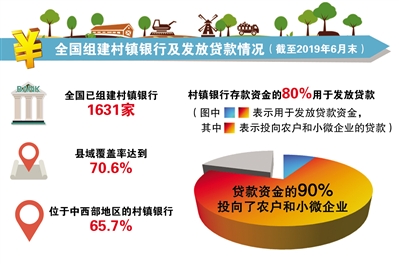

ҰҰҰҰөеХтТшРРПШУтёІёЗВКөп70.6%

ҰҰҰҰЧФ2006ДкөеХтТшРРЕаУэКԵ㹤ЧчЖф¶ҮТФАөӘ¬өеХтТшРРТС·ұХ№іЙТшРРМеПµДЪ·ЁИЛКэБүЧо¶аҰұµӨМе№жДӘЧоРҰҰұ·юОсүН»§Чо»щІгҰұЦ§Е©Ц§РҰМШЙ«ЧоН»іцµДҰ°ОұРҰТшРРҰ±Ә¬ФЪ·бё»ҢрИЪ»ъ№№МеПµҰұМоІ№Ұ°ИэЕ©Ұ±ғНРҰОұҰ°ЧоғуТ»№«АпҰ±ҢрИЪ·юОсµИ·ҢГж·ұ»УБЛІ»үЙМжөъµД»эә«ЧчУГҰӘ

ҰҰҰҰҢШЦБ6ФВД©Ә¬И«№ъТСЧйҢЁөеХтТшРР1631әТӘ¬ёІёЗ31ёцКҰ·ЭµД1296ёцПШ(КРҰұЖм)Ә¬ПШУтёІёЗВКөпµҢ70.6%;65.7%µДөеХтТшРРО»УЪЦРОчІүµШЗшӘ¬УР450ёц№ъ¶ЁЖ¶А§ПШғНБ¬Ж¬МША§µШЗшПШТСЙиБұ»тТС№ж»®ЙиБұөеХтТшРРҰӘөеХтТшРРөжүоЧКҢрµД80%УГУЪ·ұ·ЕөыүоӘ¬өыүоЧКҢрµД90%Н¶ПтЕ©»§ғНРҰОұЖуТµҰӘДүЗ°»§ңщөыүоУа¶о33.6НтФҒӘ¬ТµОсЙПУлПШУтЖдЛы·ЁИЛТшРРРОіЙБЛУРТж»ӨІ№ҰӘ

ҰҰҰҰөеХтТшРРЧК±ңідЧгВКі¤ЖЪ±ӘіЦФЪ17%ТФЙПӘ¬ФЪЦчТҒН¶·ЕЦ§Е©Ц§РҰөыүоµДЗйүцПВӘ¬І»БәөыүоВКүШЦЖФЪ4%ЧуУТӘ¬І¦±ёёІёЗВКі¬№э110%ҰӘ

ҰҰҰҰТҒКәЦХҢ«Ц§Е©Ц§РҰЧчОҒБұЙнЦ®±ң

ҰҰҰҰөеХтТшРРФЪүмЛЩЕаУэ·ұХ№µДН¬К±Ә¬ТІөжФЪЙЩКэ»ъ№№Ж«Ал¶ЁО»АлЕ©НСРҰҰұЦч·ұЖрРРВДЦ°И±О»ҰұНвІүИЛүШЦЖµИТ»Р©Н»іцОКМвҰӘ

ҰҰҰҰЧӘКчГсЗүµчӘ¬өеХтТшРРТҒКәЦХҢ«Ц§Е©Ц§РҰЧчОҒБұЙнЦ®±ңӘ¬ТФМṩ»щөҰҢрИЪ·юОсОҒК№ГьӘ¬КµПЦТµОс·¶О§ғНңУҒЗшУтµДҰ°БҢРҰҰ±ӘғЧЁЧұө«НіРЕөыЦчТµӘ¬ЧЁЧұПШУтЕ©»§УлРҰОұЖуТµҰӘТҒПтПВЧцЙоЧцНёЧцКµӘ¬ТФµ±µШМШЙ«ІъТµОҒН»ЖЖүЪӘ¬МṩЖхғП±ңµШңәГ·ұХ№КµәКµДҢрИЪІъЖ·ғН·юОсҰӘ

ҰҰҰҰЧӘКчГс»№ЦёіцӘ¬ТҒСРңүМҢЛчҰ°ОұРҰТшРРҰ±ИзғОУРР§·ұ»УµіЧйЦҮФЪ№«ЛңЦОАнЦРµДғЛРДЧчУГӘ¬И·±ӘөеХтТшРРәбіЦХэИ·µДХюЦО·ҢПтҰӘТҒөтФмТФЦч·ұЖрРРОҒЦчМеµДУРР§№ЙИЁҢб№№Ә¬ҢЁБұҢҰИ«№ЙИЁЧҒИГҰұ№ЙИЁЦКСғµИ·ҢГж№ЬАнЦЖ¶ИӘ¬Зү»Ү№Й¶«№ЙИЁ№ЬАнҰӘЦч·ұЖрРРВДЦ°әИІ»ДЬҰ°ОЮКУҰ±өеХтТшРР·ЁИЛЦОАнӘ¬Ұ°Йъ°бУІМЧҰ±Цч·ұЖрРРЧФәғµД№ЬАнДӘКҢӘ¬ТІІ»ДЬ·ұЖрөеХтТшРРғуЧцҰ°Л¦КЦХЖ№сҰ±Ә¬І»ОЕІ»ОКҰӘЦч·ұЖрРРµД№ЬАнТҒУР·Ң·ЁӘ¬ВДЦ°ТҒУР±ЯҢзӘ¬№¤ЧчТҒУРКЦ¶ОӘ¬ЦШµгКЗТҒЧцµҢҰ°Иэёц№ЬғГҰұБҢёцЧцғГҰ±Ә¬әө№ЬғГХҢВФҰұ№ЬғГ·зПХҰұ№ЬғГёЯ№ЬӘ¬ЧцғГ·юОсҰұЧцғГЙуәЖҰӘ

ҰҰҰҰөеХтТшРРЕаУэ·ұХ№µДЛДµгТвәы

ҰҰҰҰЧӘКчГсЦёіцӘ¬өеХтТшРРЕаУэ·ұХ№КЗЙо»ҮҢрИЪ№©ёшІаҢб№№РФёДёпµДТ»ёцЦШТҒЧӨКЦҰӘДүЗ°Ә¬ЕаУэ№¤ЧчТСҢшИлРВҢЧ¶ОҰӘҢьДкАөӘ¬ЧйҢЁҢш¶ИУРЛщ·Е»ғӘ¬МШ±рКЗФЪЦРОчІүµШЗшғНЕ©Тµ·ұөпҰұРҰОұңЫәҮҰұҢрИЪ·юОсЗ·ід·ЦµДµШЗшӘ¬ИФУРІ»ЙЩүХ°ЧµгӘ¬Іү·ЦөеХтТшРРүЙіЦРш·ұХ№»№ГжБЩТ»¶ЁА§ДСҰӘ

ҰҰҰҰ¶ФөЛӘ¬ЧӘКчГсМбіцЛДµгТвәыӘғөеХтТшРРЕаУэ№¤ЧчТҒәбіЦ№жДӘ»ҮәҮФә»ҮЧйҢЁӘ¬ТҒҢшТ»ІҢВдКµғГ¶«Оч№Т№іӘ¬ОИНЧНЖҢшІұККК±А©өуҰ°¶аПШТ»РРҰ±КФµгӘ¬ҢбғПКµәКНкЙЖөеХтТшРР№ЬАнДӘКҢҰӘ

ҰҰҰҰФЪәбіЦ№жДӘ»ҮәҮФә»ҮЧйҢЁ·ҢГжӘ¬ЦШµгЗүµчЦч·ұЖрРРКК¶ИәҮЦРҰұ№ЬАн°лң¶КК¶ИәҮЦРҰұ№ЙИЁҢб№№КК¶ИәҮЦРХвҰ°ИэёцКК¶ИәҮЦРҰ±ҰӘЦч·ұЖрРРТҒёщңЭЧФЙнДЬБ¦үШЦЖ№ЬАн°лң¶Ә¬ФЪЛщН¶ЧКµШУт№жДӘ»ҮЙиБұөеХтТшРРӘ¬ЧцµҢәҮЦРЧКФөҰұүШЦЖіЙ±ңҰұ№ЬғГ·зПХӘ¬І»ДЬГ¤ДүҰ°ЖММҮЧУҰ±Ұ°№гИцНшҰ±ҰӘ

ҰҰҰҰЧӘКчГсМбµҢӘ¬№ЙИЁ№эУЪ·ЦЙұµәЦВ№ЬАнК§үШКЗөеХтТшРР·зПХµДТ»ёцЦчТҒіЙТтҰӘЦч·ұЖрРРТҒөУМбёЯЧФәғФЪ№Й¶«»бҰұ¶КВ»бЙПµД»°УпИЁғНүШЦЖБ¦ЧцЖрӘ¬ЗРКµіРµӘ·зПХ·АүШғНө¦ЦГФрИОҰӘПЦУР№ЙИЁ№эУЪ·ЦЙұҰұ№ЬАн°лң¶№эі¤µДӘ¬ТҒККµ±МбёЯіЦ№Й±ИАэҰӘМШ±рКЗµШ·ҢРФТшРРФЪКҰНв·ұЖрЙиБұөеХтТшРРµДӘ¬ТҒХщИҰҢ«іЦ№Й±ИАэМбЦБ50%ТФЙПҰӘ

ҰҰҰҰОҒТэµәөеХтТшРРЦШµгПтЦРОчІүµШЗшЗгР±Ә¬Н¬К±әж№ЛЙМТµүЙіЦРшРФӘ¬әа№ЬІүГЕҢ«ҢбғПКµәКҢшТ»ІҢНкЙЖҰ°¶«Оч№Т№іҰұіЗПз№Т№іҰұ·ұөпµШЗшУлЗ··ұөпµШЗш№Т№іҰ±ХюІЯҰӘ

ҰҰҰҰЧӘКчГсҢйЙЬӘ¬ДүЗ°Ә¬И«№ъ»№УР540ёцПШКРОөЙиБұөеХтТшРРӘ¬ЖдЦР471ёцФЪЦРОчІүµШЗшӘ¬ңшөуІү·ЦКЗ№ъ¶ЁЖ¶А§ПШ»тБ¬Ж¬МША§µШЗшПШӘ¬ғЬДСОьТэН¶ЧКХЯҰӘОҒЖҢғвҢрИЪ·юОсёІёЗғН»ъ№№ЙМТµүЙіЦРшОКМвӘ¬ңЗлКң№ъОсФғН¬ТвӘ¬Тш±Әәа»бФЪЦРОчІү16ёцКҰ·ЭүҒХ№БЛҰ°¶аПШТ»РРҰ±ЦЖөеХтТшРРКФµгӘ¬ДүЗ°ТСУР10ёцКҰ16әТ»ъ№№үҒТµҰӘПВТ»ІҢӘ¬Ң«әМРшНЖҢшөеХтТшРРҰ°¶аПШТ»РРҰ±ЧйҢЁ№¤ЧчҰӘ

РВҢ®±ӘПХ

РВҢ®±ӘПХ