œ’∆Û£¨÷ÿ ”ƒ„µƒ¡Ì“ª÷÷◊ ≤˙¡À¬?

±º‰£∫2016/9/6

¿¥‘¥£∫÷–π˙±£œ’±®°§÷–±£Õ¯

◊˜’þ£∫Ω˘“„ ¡ı¥∫…˙

°™°™±£œ’––“µ÷–µƒ÷™ ∂≤˙»®πпÌ

°°°°±£œ’ « –≥°æ≠º√Ãıº˛œ¬∑Áœ’πп̵ƒª˘±æ ÷∂Œ£¨ «Ω»⁄ÃÂœµ∫Õ…Áª·±£’œÃÂœµµƒ÷ÿ“™◊È≥…≤ø∑÷£¨∏¸ «…Áª·…˙≤˙∫Õ…˙ªÓ÷–°∞æ´«…µƒŒ»∂®∆˜°±°£Œ“π˙µƒ±£œ’––“µ «∞ÈÀÊ◊≈∏ƒ∏Ôø™∑≈∂¯ª÷∏¥≤¢≥…≥§∆¿¥µƒ°£Ω¯»Î21 ¿ºÕ∫Û£¨ÀÊ◊≈Œ“π˙æ≠º√ µ¡¶µƒ∂∏»ªÃ·…˝£¨±£œ’––“µ“≤Ω¯»Î¡À∏þÀŸ∑¢’πµƒΩ◊∂Œ£¨»°µ√¡À¡Ó»À÷ıƒøµƒ≥…æÕ°£æðÕ≥º∆£¨2015ƒÍ±£œ’“µ◊Ð◊ ≤˙¥ÔµΩ12.4ÕÚ“⁄‘™£¨Õ¨±»‘ˆ≥§21.7%°£µ´µ±ΩÒ±£œ’––“µ“≤√Ê¡Ÿ◊≈’π“µ¡Ï”Úπ„∑∫°¢ª•¡™Õ¯≥ª˜µ»Œ £¨ŒÞ¬€‘⁄∆Û“µµƒæ≠”™ƒ£ Ω°¢◊ ≤˙‘À◊˜ªπ «ºº ı÷ß≥÷µ»∑Ω√Êæ˘–Ë“™¥¥–¬ Ω∑¢’π≤≈ƒÐ ”√Œ¥¿¥µƒæ∫’˘£¨¥¥–¬≥…Œ™±£œ’∆Û“µ∑¢’πµƒ∫À–ƒ∂Ø¡¶°£

°°°°–Œ ∆À˘∆»£¨÷™ ∂≤˙»®πп̓—≥…±ÿ–Ë

°°°°Œ™¡À±£ª§¥¥–¬µƒº€÷µ”Îπƒ¿¯¥¥–¬µƒ≥÷–¯–‘£¨÷™ ∂≤˙»®πпÌæÕ≥…Œ™¡À±£œ’∆Û“µπп̵ƒ±ÿ“™◊È≥…≤ø∑÷£¨’‚“≤ «”…±£œ’––“µµƒÕ‚‘⁄“ÚÀÿ”΃⁄‘⁄“ÚÀÿÀ˘æˆ∂®µƒ°£

°°°°“ª°¢Õ‚‘⁄“ÚÀÿ£∫–¬–Àª•¡™Õ¯±£œ’“µŒÒæ∫’˘—π¡¶

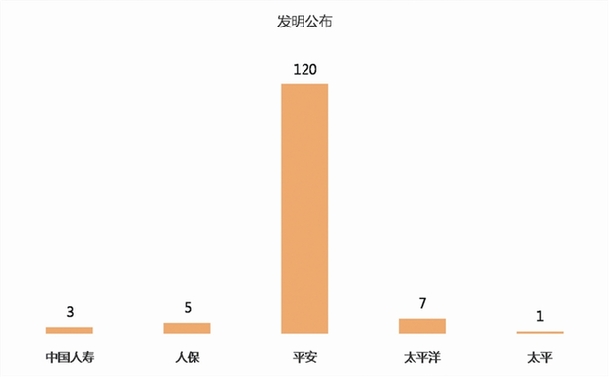

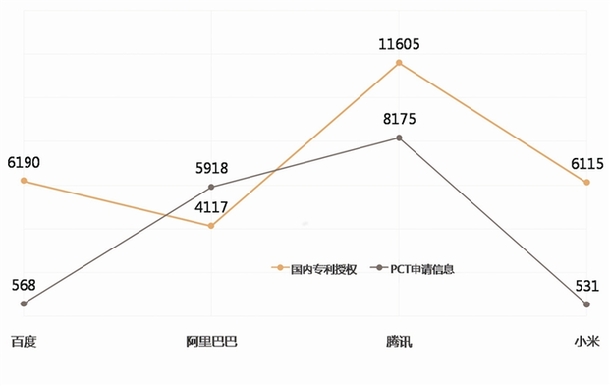

°°°°»Á«∞À˘ ˆ£¨Œ“π˙±£œ’––“µœ÷¥¶”⁄∏þÀŸ∑¢’πΩ◊∂Œ£¨±£œ’∆Û“µ∑¢’π∂ý≥ œ÷°∞◊ð∫·Þ„„ÿ°±µƒ–ŒÃ¨°£À˘ŒΩ°∞◊ð°±Ã¨∑¢’π£¨º¥…Ó∂»Õ⁄æÚ±£œ’≤˙∆∑µƒºº ı∑¢’𣨓‘Õ¯¬Á∞≤»´°¢ ˝æð∑÷Œˆ°¢‘÷ƒ—ª÷∏¥°¢ª•¡™Õ¯/“∆∂ØÕ¯”¶”√Œ™∫À–ƒ£¨“‘÷∏þøժ߬˙“‚∂»°¢ΩµµÕ◊˜“µ∑Áœ’°¢¿©¥Ûæ≠”™∑∂ŒßŒ™ƒøµƒ£¨Ã·≥ˆ–¬–Õµƒ±£œ’≤˙∆∑∫Õ∑˛ŒÒ°£À˘ŒΩ°∞∫·°±Ã¨∑¢’π£¨º¥π„∑∫…Ê◊„”α£œ’“µŒÒ”–πÿµƒ∆‰À˚––“µ¡Ï”Ú£¨¿˝»ÁΩ»⁄¿Ì≤∆°¢“Ω¡∆°¢—¯¿œ…Á«¯µ»£¨»Á∆Ω∞≤ºØÕ≈“µŒÒ∞¸∫¨±£œ’°¢“¯––°¢Õ∂◊ °¢÷§»Ø°¢ ˝æðø∆ºº°¢µÿ≤˙µ»¡Ï”Ú;éøµºØÕ≈“µŒÒ∞¸¿®±£œ’°¢Õ∂◊ °¢—¯¿œ…Á«¯°¢“Ω¡∆°¢µÿ≤˙µ»¡Ï”Ú°£–¬ºº ı°¢–¬¡Ï”Ú±ÿ»ª¥¯¿¥–¬µƒæ∫’˘∂‘ ÷°£“‘ª•¡™Õ¯Œ™¿˝£¨Œ“π˙Ω¸ƒÍ¿¥÷≤Ω∑≈ø™¡Àª•¡™Õ¯±£œ’“µŒÒ£¨ πµ√‘⁄’‚∏ˆ¡Ï”Úƒ⁄µƒæ∫’˘“—≤ª‘ŸΩˆΩˆ «÷–π˙»À±£°¢÷–π˙∆Ω∞≤°¢Ã©øµ»À Ÿ°¢Ã´∆Ω—Ûµ»¥´Õ≥±£œ’“µ∫¿«ø÷ƺ‰µƒæ∫’˘£¨∞Ÿ∂»°¢Ã⁄—∂°¢∞¢¿Ô∞Õ∞Õµ»ª•¡™Õ¯π´Àæ“≤–ÆÕ¯¬Áºº ıµƒæÞ¥Û”≈ ∆º”»Îª•¡™Õ¯±£œ’µƒæ∫’˘–Ú¡–÷Æ÷–°£÷⁄∞≤±£œ’°™°™π˙ƒ⁄ ◊º“ª•¡™Õ¯±£œ’π´À棨º¥ «”…¬Ï“œΩ∑˛(∞¢¿Ô∞Õ∞Õ∆Ïœ¬)°¢Ã⁄—∂°¢÷–π˙∆Ω∞≤µ»”⁄2013ƒÍ9‘¬¡™∫œ≥…¡¢°£’‚–©ª•¡™Õ¯π´ÀæÕ¯¬Áºº ıµƒæÞ¥Û”≈ ∆÷˜“™ÃÂœ÷Œ™À¸√«À˘”µ”–µƒ◊®¿˚ ˝¡ø°£π˙ƒ⁄±£œ’π´Àæ”Î∞Ÿ∂»°¢Ã⁄—∂°¢∞¢¿Ô∞Õ∞Õµ»ª•¡™Õ¯π´À浃π˙ƒ⁄◊®¿˚ ˝¡ø≤ÓæýæÞ¥Û(º˚Õº 棨“‘2015ƒÍ≥ıÕ≥º∆ ˝æðŒ™¿˝)£¨’‚Ω´µº÷¬±£œ’π´Àæ‘⁄Œ¥¿¥ª•¡™Õ¯±£œ’“µŒÒæ∫’˘÷– ß»• –≥°÷˜µº»®°¢∂®º€»®µ»£¨≤¢º´ø…ƒÐ‘‚”ˆ“‘◊®¿˚«÷»®ÀþÀœŒ™÷˜µƒ÷™ ∂≤˙»®ÀþÀœ°£

°°°°∂˛°¢ƒ⁄‘⁄“ÚÀÿ£∫∂Ò–‘≥≠œÆ°¢»±∑¶ºº ı–‘πп̰¢’π“µøÌ∑Áœ’∏þ

°°°°ƒ⁄‘⁄“ÚÀÿ1£∫∂Ò–‘≥≠œÆµº÷¬¥¥–¬ ß»•∂Ø¡¶

°°°°œ÷Ω◊∂Œ£¨π˙ƒ⁄±£œ’––“µ≤˙∆∑≥≠œÆ«Èøˆ—œ÷ÿ£¨Aπ´Àæ –≥°…˺∆»À‘±¿˙æ≠«ß–¡ÕÚøý…˺∆≥ˆ“ªº˛ –≥°‘§∆⁄Ωœ∏þµƒ±£œ’≤˙∆∑≤¢Õ∆π„∫Û£¨≤ª–Ë∂ýæ√æÕø…ƒÐ≥ˆœ÷∆‰À˚º∏º“π´ÀæÕ∆≥ˆª˘±æœýÕ¨µƒ±£œ’≤˙∆∑£¨”–µƒÕ®π˝œýÀ∆µƒ≤˙∆∑√˚≥∆º∞–˚¥´≤ƒ¡œªÏœ˝øÕªß±Ê ∂£¨”–µƒÕ®π˝ΩµµÕ±£∑—µ»∑Ω ΩªÒµ√∏¸∂ýµƒøÕªß◊®◊¢°£’‚÷÷«Èøˆ¥Û¥Û¥Úª˜¡À±£œ’π´Àæ–¬≤˙∆∑…˺∆µƒ¥¥–¬»»«È£¨≥§¥À“‘Õ˘π˙ƒ⁄±£œ’––“µΩ´ ß»•¥¥–¬º§«È£¨ –≥°ª∑æ≥±‰¡”°£»Áπ˚Õ®π˝…ñ͖Œ Ω±£ª§≤˙∆∑µƒ∆∑≈∆√˚≥∆£¨Õ®π˝÷¯◊˜»®±£ª§–˚¥´≤ƒ¡œƒ⁄»ð£¨Õ®π˝◊®¿˚ªÚºº ı√ÿ√б£ª§–¬≤˙∆∑µƒ∫À±£∫À≈‚À„∑®º∞Õ¯¬ÁÕ∆π„µƒºº ı ÷∂Œ£¨Õ®π˝…Óµ√ÿ√б£ª§ªÒøÕ«˛µ¿£¨ƒ«√¥–¬±£œ’≤˙∆∑Ω´ª·µ√µΩ∑®¬…µƒ»´∑ΩŒª±£ª§£¨’…Â≥≠œÆ’þ°£À˘“‘£¨÷™ ∂≤˙»®º»ø…“‘Œ™∆Û“µ¥¯¿¥≤¢±£≥÷ –≥°æ∫’˘¡¶µƒ”≈ ∆£¨“≤ø…“‘ π∏√±£œ’≤˙∆∑◊‘…Ì≥…Œ™∆Û“µµƒŒÞ–Œ◊ ≤˙£¨∏√∆Û“µø…“‘Õ®π˝–Ìø…ªÚ◊™»√∏√±£œ’≤˙∆∑À˘∏Ω Ùµƒ÷™ ∂≤˙»®∂¯ªÒµ√∑·∫Òµƒæ≠º√ ’“Ê°£

°°°°ƒ⁄‘⁄“ÚÀÿ2£∫»±∑¶ºº ı–‘πп̵ƒª˝±◊

°°°°‘⁄±£œ’––“µµƒ»’≥£æ≠”™÷–¥Ê‘⁄◊≈∏˜÷÷∏˜—˘µƒŒ £¨”––© «∏ˆ»À“ÚÀÿ‘Ï≥…µƒ£¨»Á°∞…Áª·≥œ–≈∂»µÕ°±°∞Œ•πÊ≤Ÿ◊˜∂ý°±µ»Œ £¨¥Û∂ý ˝π´ÀæµƒΩ‚æˆ∞Ï∑®º¥ «…Ë¡¢∫œπʪ¸∫Àµ»÷∆∂»£¨«øªØºÕ¬…”Α»Œ°£”––© «πпÌ≤ªµΩŒª‘Ï≥…µƒ£¨»Á°∞π´Àæ”Î÷∞‘±ªÚÕ‚≤ø𩔶…Ã÷ƺ‰÷™ ∂≤˙»®»® Ù≤ª«Â°±°∞»Ìº˛µ¡∞ʱªÀþ«÷»®°±°∞…Óµ√ÿ√Жπ¬∂°±µ»Œ £¨¥Û∂ý ˝π´Àææ˘»±…Ÿ∂‘¥À¿ýŒ µƒπп̣¨ª˘±æ…œ «≥ˆ¡À÷ÿ¥ÛŒ Â≤≈ª·“˝∆∆Û“µ÷ÿ ”≤¢÷∆∂®œý”¶πпÌ÷∆∂»£¨Õ∑Õ¥“ΩÕ∑°¢Ω≈Õ¥“ΩΩ≈°£ªπ”––© «◊®“µƒÐ¡¶≤ª◊„‘Ï≥…µƒ£¨»Á°∞≤˙∆∑“ªæ≠Õ∆≥ˆæÕ±ªÀþÀœ«÷∑∏À˚»À÷™ ∂≤˙»®°±°∞’Ω¬‘◊™–Õ ±∑¢œ÷…ñͰ¢…Ã∫≈ªÚ”Ú√˚“—±ª«¿◊¢°±°∞…ñͻıªØ÷¡…• ß»®¿˚°±°∞¥¥–¬ºº ıŒ¥…ͱ®◊®¿˚º¥±ªπ´ø™°±°∞»®¿˚“ÚŒ¥Ω…Œ¨≥÷∑—∂¯ ß–ß°±µ»Œ £¨Õ˘Õ˘∑¢œ÷ ±ª⁄÷ÆÕÌ“”£¨ŒÞ∑®≤πæ»°£’‚–©Œ Âæ˘ø…Õ®π˝∆Û“µø™’ππÊ∑∂µƒ÷™ ∂≤˙»®πпÌπ§◊˜∂¯Ω¯––∏ƒ…∆ªÚ±Ð√‚°£¿˝»Á£¨’Î∂‘°∞…Áª·≥œ–≈∂»µÕ°±µƒŒ £¨Õ®π˝…ñͱ£ª§¿¥Ã·∏þ∆Û“µ∆∑≈∆µƒ»œ÷™≥Ã∂»£¨Õ®π˝◊®¿˚ºÏÀ˜—∞’“µΩø…÷±Ω” µœ÷P2BªÚO2Oµƒ∑Ω∑®ªÚÀº¬∑£¨ºı…Ÿ÷–º‰ª∑Ω⁄º∞»ÀŒ™≤Œ”ΓÚÀÿ£¨º»ΩµµÕ∑Áœ’”÷Ω⁄‘º∑—”√°£’Î∂‘°∞π´Àæ”Î÷∞‘±ªÚÕ‚≤ø𩔶…Ã÷ƺ‰÷™ ∂≤˙»®»® Ù≤ª«Â°±µƒŒ £¨”…”⁄∆Û“µ÷™ ∂≤˙»®πп̵ƒπ˙º“±Í◊º“—√˜»∑πÊ∂®“™∂‘÷™ ∂≤˙»®»® ÙŒ Â¥”»À¡¶◊ ‘¥”Î∫œÕ¨ÃıøÓµ»Ω«∂»÷∆∂®πпÌπÊ∑∂£¨“Ú¥Àø…÷«∞‘§º˚≤¢Ω‚戒‚“ªŒ °£’Î∂‘°∞≤˙∆∑“ªæ≠Õ∆≥ˆæÕ±ªÀþÀœ«÷∑∏À˚»À÷™ ∂≤˙»®°±Œ £¨Õ®π˝÷™ ∂≤˙»®πпÌΩ®¡¢∆∑Áœ’‘§æت˙÷∆£¨‘⁄◊®¿˚ ˝æðø‚°¢…Ã±Í ˝æðø‚“‘º∞œýπÿŒƒœ◊ ˝æðø‚÷–Ω¯––◊®“µºÏÀ˜£¨◊Ó÷’–Œ≥…≤˙∆∑∑Áœ’‘§æر®∏Ê£¨◊˜Œ™≤˙∆∑Õ∆π„«∞µƒ±ÿ–Ë…Û∫Àƒ⁄»ð°£¥À¿ýµƒFTO±®∏Ê‘⁄≈∑√¿π˙º“ªÚπ˙ƒ⁄µÁ◊”Õ®–≈––“µæ˘“—∆’±È”¶”√°£

°°°°ƒ⁄‘⁄“ÚÀÿ3£∫±£œ’∆Û“µµƒ’π“µøÌ°¢∑Áœ’∏þ

°°°°∂‘”⁄“Ω¡∆°¢—¯¿œ°¢ ˝æðø∆ººµ»±£œ’π´Àæ≈¨¡¶ø™Õÿµƒ–¬¡Ï”Ú¿¥Àµ£¨◊˜Œ™–¬Ω˙æ∫’˘’þ£¨±£œ’π´À攵”–µƒ «–€∫Ò≤∆¡¶∫Õ∑·∏ªµƒ◊ ≤˙‘À◊˜æ≠—È£¨∂¯√Ê¡Ÿµƒ÷™ ∂≤˙»®√≈º˜≤ªΩˆΩˆ «“—æ≠≤ºæ÷∫√µƒ◊®¿˚µÿ¿◊’Û£¨ø…ƒÐªπ∞¸¿®◊®¿˚°¢…ñͰ¢÷¯◊˜»®°¢”Ú√˚°¢…Ã∫≈º∞…Óµ√ÿ√е»»´∑ΩŒªµƒ÷™ ∂≤˙»®æ—ª˜Õ¯£¨≤ª∑¢…˙«÷»®ÀþÀœªÚ≈‚≥•Ωˆø…ƒÐ «¿Ì¬€…œµƒ–°∏≈¬ ¬º˛°£

°°°°◊€…œÀ˘ ˆ£¨Œ“π˙±£œ’––“µœ÷Ω◊∂Œ∑¢’π◊¥øˆæˆ∂®¡À÷™ ∂≤˙»®πпÌπ§◊˜±ÿ–Γ™“˝»Î±£œ’∆Û“µµƒ»’≥£πпÌ÷Æ÷–°£

°°°°»Á∫Œø™’π÷™ ∂≤˙»®»’≥£πпÌπ§◊˜?

°°°° ◊œ»£¨Ω‚æˆ÷™ ∂≤˙»®πпÌπ§◊˜µƒ∂®ŒªŒ Â

°°°°Õ®π˝∂‘Œ“π˙±£œ’––“µµƒ÷™ ∂≤˙»®œ÷◊¥µƒºÏÀ˜”Î∑÷Œˆ£¨ø…“‘µ√≥ˆ“‘œ¬≥ı≤ΩΩ·¬€£∫…ñÍ◊Ó Ð÷ÿ ”£¨…ͫΔΠ⁄»®◊Ó∂ý£¨µ´∂ýŒ™◊‘”√∑¿”˘–‘£¨÷˜“™ºØ÷–”⁄Ω»⁄°¢±£œ’∑˛ŒÒ¡Ï”Ú£¨»±…ŸøÁ¿ý≤ºæ÷”Î÷˜∂Øπ•ª˜–‘;…Ã∫≈°¢”Ú√˚°¢…Óµ√ÿ√Г—”–“ª∂®µƒπÿ◊¢£¨µ´∂ý ˝≤ª «¥”÷™ ∂≤˙»®Ω«∂»Ω¯––πп̣¨∂¯ «¥”∆Û“µæ≠”™ªÚ»À¡¶µ»Ω«∂»Ω¯––πп̵ƒ;◊®¿˚°¢÷¯◊˜»®πÿ◊¢∂»◊Ó…Ÿ£¨¥Û∂ý ˝∆Û“µ»±…ŸœµÕ≥µÿπп̔κ§¿¯÷∆∂»°£≥ˆœ÷…œ ˆ«Èøˆµƒ÷˜“™‘≠“Ú‘⁄”⁄±£œ’––“µµƒ÷™ ∂≤˙»®πпÌ∂®Œª≥ˆœ÷¡ÀŒ £¨±£œ’∆Û“µŒ¥Ω´÷™ ∂≤˙»® ”Œ™∆Û“µµƒ∫À–ƒ◊ ≤˙£¨±£œ’––“µ÷–÷™ ∂≤˙»®πп̪π≤ª «“ª÷÷◊ ≤˙πп̣¨∂¯ «»‘Õ£¡Ù‘⁄ ¬ŒÒ–‘πпÌΩ◊∂Œ°£÷™ ∂≤˙»®◊˜Œ™“ª÷÷ŒÞ–Œ◊ ≤˙£¨”…”⁄∆‰‘⁄¥¥‘ϔᣪ§…œæ˘–Ë»À¡¶°¢ŒÔ¡¶∫Õ≤∆¡¶µƒÕ∂»Î£¨“Ú¥Àæþ”–“ª∂®µƒÕ∂◊ ∑Áœ’–‘£¨Õ¨ ±”…”⁄∆‰æþ”– π”√º€÷µ”Ϊı±“º€÷µ£¨“≤ø…“‘Õ®π˝◊™“∆ªÚ–Ìø…µ»…Óµ ÷∂ŒŒ™»®¿˚»À÷±Ω”ªÒ»°¿˚“ʪÿ±®°£Õ∂◊ ∑Áœ’”ο˚“ʪÿ±® πµ√÷™ ∂≤˙»®ø…◊˜Œ™∆Û“µ◊ ≤˙Ω¯––æ≠”™‘À◊˜°£∂¯÷ª”–µ±÷™ ∂≤˙»®±ª ”Œ™∆Û“µ÷ÿ“™◊ ≤˙ ±£¨≤≈ª·µ√µΩ∆Û“µ…œœ¬µƒ÷ÿ ”£¨÷™ ∂≤˙»®πпÌπ§◊˜≤≈ª·∑¢ª”∆‰π¶–ß°£À˘“‘£¨±£œ’––“µ÷–÷™ ∂≤˙»®πп̔¶∂®ŒªŒ™◊ ≤˙πп̣¨÷ÿµ„‘⁄”⁄º€÷µπп̔Î∑Áœ’πп̅œ°£

°°°°∆‰¥Œ£¨»∑∂®÷™ ∂≤˙»®»® Ù”Îπп̵ƒºÐππ

°°°°œ÷Ω◊∂ŒŒ“π˙±£œ’∆Û“µ¥Û∂ý’π“µπ„∑∫£¨œ¬ Ù∑÷°¢◊”π´Àæ÷⁄∂ý£¨πп̺Ðππ∑◊∑±Ωª¥Ì£¨»® Ù”ÎπпÌ÷∞‘µƒ∑÷≈‰“≤ «÷™ ∂≤˙»®πп̅˺∆’þÀ˘±ÿ–Î√Ê∂‘µƒ“ª¥Ûƒ—£¨∑÷≈‰≤ª µ±Ω´ª·¥Úœ˚œ¬ Ùπ´À浃÷™ ∂≤˙»®π§◊˜µƒª˝º´–‘£¨…ı÷¡—”ŒÛ÷™ ∂≤˙»®π§◊˜µƒø™’π°£∂¯◊ðπ€π˙ƒ⁄÷™ ∂≤˙»®∑¢’πΩœ∫√µƒ∆‰À˚––“µ¡Ï”Ú£¨»® Ù”Îπп̺»”–ºØÕ≈–ÕÕ≥“ªπп̵ƒ«Èøˆ£¨“≤”–æþÓµŒÒ∞ÂøÈπ´Àæ◊‘––πп̵ƒ«Èøˆ°£µ´ŒÞ¬€∆‰÷–ƒƒ“ª÷÷£¨÷±Ω”Ã◊”√µΩ±£œ’––“µ÷–æ˘”–≤ª¿˚÷Æ¥¶°£”…”⁄÷™ ∂≤˙»®µƒ π”√º€÷µ”Ϊı±“º€÷µ£¨µ´ªı±“º€÷µ «∑Ò“¿∏Ω”⁄ π”√º€÷µ‘Ú ”≤ªÕ¨÷™ ∂≤˙»®¿ý–Õ∂¯≤ªÕ¨£¨◊®¿˚°¢…ñͰ¢÷¯◊˜»®°¢”Ú√˚∆‰◊‘…̵ƒªı±“º€÷µ≤¢≤ª «Õ®π˝∆‰ π”√≤≈ø…ªÒµ√£¨ø…Ω¯––◊ ≤˙–‘πп̰£…Óµ√ÿ√а¢ºº ı√ÿ√е»‘Ú–Ë“™Õ®π˝ π”√≤≈ø…ÃÂœ÷∆‰ªı±“º€÷µ£¨–ËΩ¯–– π”√–‘πп̰£◊ ≤˙–‘πпÌø…Õ≥“ª÷¡±£œ’∆Û“µµƒºØÕ≈≤„√ÊΩ¯––Õ≥“ªπп̣¨∂¯ π”√–‘πп̑ڔ¶‘⁄œ¬ Ùπ´Àæ◊‘––πп̰£¡ÌÕ‚…Ã∫≈À‰»ª∆‰◊‘…̵ƒªı±“º€÷µ“≤ø…∑÷∏Ó≥ˆ¿¥£¨µ´”…”⁄∆‰”Î∆Û“µ◊‘…Ìæ≠”™√Ð≤ªø…∑÷£¨“Ú¥À“≤ªÆŒ™ π”√–‘πп̰£÷ÆÀ˘“‘Ω´◊®¿˚°¢…ñͰ¢÷¯◊˜»®°¢”Ú√˚µ»ø…◊ ≤˙–‘πп̵ƒ÷™ ∂≤˙»®‘⁄ºØÕ≈≤„√ÊΩ¯––Õ≥“ªπп̣¨∆‰÷˜“™ƒøµƒ‘⁄”⁄ª„ºØ∆‰ªı±“º€÷µ”Î∑®¬…º€÷µÃÿ–‘£¨Ω¯––◊ ≤˙◊È∫œ‘À”™£¨Ω¯∂¯ ˝±∂÷∏þ∆‰◊ ≤˙º€÷µº∞ÀþÀœº€÷µ°£◊ ≤˙º€÷µ“ÚºØ÷–∂¯‘ˆ÷µæÕ»ÁÕ¨÷ß∏∂±¶°¢÷⁄≥Ôª˘Ωµ»–ßπ˚£¨–°π…◊ Ω»±…Ÿ‘À◊˜µƒø’º‰”κ€÷µ£¨µ´ª„怌™¥Ûπ…◊ Ωº¥ø…∑≠ÃÏ∏≤µÿ°£’‚–©æ˘ «œ¬ Ùπ´À浕∂¿πпÌÀ˘≤ªæþ±∏µƒ”≈ ∆°£

°°°°‘Ÿ¥Œ£¨Ω¯––÷™ ∂≤˙»®πпÌπ§◊˜µƒ µ ©

°°°°«Â≥˛¡À÷™ ∂≤˙»®πп̑⁄±£œ’––“µ÷–µƒ∂®Œª“‘º∞»® Ù°¢πп̺ÐππµƒŒ £¨ƒ«√¥£¨‘⁄±£œ’∆Û“µ÷–ø™’π÷™ ∂≤˙»®πпÌπ§◊˜µƒ µ ©æÕ≤ªƒ—¡À°£œ÷‘⁄”–∫Ð∂ýπÿ”⁄∆Û“µ÷™ ∂≤˙»®πп̵ƒ ȺÆΩÈ…Ð’‚∑Ω√ʵƒ÷™ ∂£¨“≤”–∫Ð∂ý¿˝»Áª™Œ™°¢∏ª øøµµ»∆Û“µµƒœ»Ω¯µƒ÷™ ∂≤˙»®πпÌæ≠—Èø…“‘Ω˺¯°£µ´»Á…œ√Êπÿ”⁄»® Ù”ÎπпÌ∑÷≈‰“ª—˘£¨±£œ’––“µ“≤”¶∏˘æð∆‰◊‘…Ì––“µÃÿµ„∂¯‘⁄÷™ ∂≤˙»®πÐ¿Ì µ ©…œ”–∆‰∂¿Ãÿ÷Æ¥¶°£∆‰÷–◊≈÷ÿ÷≥ˆ“ªµ„£¨÷™ ∂≤˙»®µƒ∑Áœ’πп̔¶»⁄»Î±£œ’∆Û“µµƒƒ⁄øÿ∫œπÊÃÂœµ÷Æ÷–°£÷⁄À˘÷Ð÷™£¨±£œ’∆Û“µ÷–æ˘”–«ø¥Û«“≥… ϵƒƒ⁄øÿ∫œπÊÃÂœµ£¨∆‰÷˜“™÷∞‘ «±£’œ±£œ’∆Û“µµƒæ≠”™ªÓ∂Ø”Î∑®¬…°¢πÊ‘Ú∫Õ◊º‘Úœý“ª÷¬°£”…”⁄÷∞‘º∞πпÌ∑Ω ΩœýΩ¸£¨÷™ ∂≤˙»®µƒ∑Áœ’πпÌÕ®π˝ƒ⁄øÿ∫œπʵƒ«˛µ¿ø™’ππ§◊˜∏¸Œ™∏þ–ß”ÎΩ⁄‘º°£µ´‘⁄ µ © ±ªπ–Ë◊¢“‚£∫1°¢÷™ ∂≤˙»®µƒ∑Áœ’πпÌø™’π«∞–Ë∂‘ƒ⁄øÿ∫œπÊÃÂœµ(Ãÿ± «œ¬ Ù◊”°¢∑÷π´Àæ)÷–µƒ»À‘±Ω¯––÷™ ∂≤˙»®µƒœµÕ≥–‘≈ý—µ;2°¢”…”⁄÷™ ∂≤˙»®∑Áœ’Õ®≥£“‘∏ˆ∞∏∂¯∂®£¨“Ú¥À∆‰”΃⁄øÿ∫œπÊ“™«Û‘⁄÷¥––«ø∂»…œ≤ªÕ¨£¨”¶∂ý“‘÷–—Ω®“ÈŒ™÷˜£¨≤ª“À«ø––∑Ò戰£

°°°°πÿ”⁄±£œ’––“µ÷–÷™ ∂≤˙»®πп̵ƒŒ¥¿¥Àºøº

°°°°ÀÊ◊≈±£œ’––“µµƒ∏þÀŸ∑¢’π£¨÷™ ∂≤˙»®πп̓≤”¶≈‰∫œ∑¢’π–Ë«Û£¨¥”∏˜∏ˆΩ«∂»ÃΩÀ˜¥¥–¬°£

°°°° ◊œ»¥”ºº ı≤„√Ê¿¥ø¥£¨»Á∫Œ¡¢◊„”⁄ºº ı√кؖյƒª•¡™Õ¯¡Ï”Ú“—≥…Œ™÷⁄∂ý±£œ’∆Û“µπ≤Õ¨µƒŒ °£»Á «“ªº“ª•¡™Õ¯ø∆ººπ´À棨ծ≥£ª·Ω¯––÷™ ∂≤˙»®µƒºÏÀ˜”Α§æØ∑÷ŒˆŒ™∆Û“µµƒŒ¥¿¥ºº ı∑¢’π∑ΩœÚ÷π©÷ÿ“™µƒæˆ≤þ“¿æ𣨔…¥Àª·≤˙…˙—–∑¢≥…±æ”κÏÀ˜∑÷Œˆ≥…±æ£¨µ´ª·’∆Œ’◊‘º∫µƒ∫À–ƒºº ı°£∂¯»Á «“ªº“±£œ’∆Û“µ£¨Õ®≥£ª·Õ®π˝∂‘Õ‚≤…π∫µƒ ÷∂Œ√÷≤㧧 ıµƒ»±œð£¨”…¥Àª·≤˙…˙ºº ıπ∫¬Úµƒ≥…±æ£¨µ´Õ¨ ±“≤…• ß¡Àºº ı÷˜µº»®°£∂˛’þœýΩœ£¨»Á∫Œ»°…·£¨’‚Ω´ ”±£œ’∆Û“µŒ¥¿¥∑¢’π’Ω¬‘∂¯∂®°£

°°°°∆‰¥Œ¥”∆∑≈∆≤„√Ê¿¥ø¥£¨»Á∫Œ…˺∆∆∑≈∆≤þ¬‘ ”¶”⁄±£œ’––“µ’π“µ∏þÀŸ¿©’≈°£…ñÍ÷«∞≤ºæ÷Õ˘Õ˘ª· еΩ3ƒÍ≤ª π”√±ª«Î«Û≥∑œ˙µƒ¿ß»≈°£≥€√˚…ñͰ¢÷¯√˚…ñÍÀ‰”–øÁ¿ý±£ª§µƒπ¶ƒÐ£¨µ´Ω¸ƒÍ¿¥’‚–©π¶ƒÐ“≤”–±ª»ıªØ«˜ ∆°£∂¯“ϵÿ…Ã∫≈ªÚ”Ú√˚±ª«¿◊¢µƒŒ “≤Õ˘Õ˘¡Ó»ÀÕ∑Õ¥°£Ω‚戅œ ˆŒ Âø…ƒÐªπ–˱£œ’º∞÷™ ∂≤˙»®––“µπ≤Õ¨ÃΩÃ÷£¨—∞’“–¬µƒΩ‚æˆ∑Ω∞∏°£

°°°°‘Ÿ¥Œ¥”÷∆∂»≤„√Ê¿¥ø¥£¨»Á∫ŒÕ®π˝◊®¿˚∂‘±£œ’––“µµƒ∫À–ƒæ∫’˘¡¶Ω¯––±£ª§°£±£œ’––“µµƒ∫À–ƒæ∫’˘¡¶≤¢∑«ºº ı∂¯ «±£œ’≤˙∆∑µƒ…˺∆£¨“≤æÕ «…Óµ∑Ω∑®°£œ÷Ω◊∂Œπ˙ƒ⁄◊®¿˚÷∆∂»∂‘…Óµ∑Ω∑®≤ª”˱£ª§£¨’‚“≤º‰Ω”µÿµº÷¬¡À«∞√ÊÀ˘ ˆµƒ––“µƒ⁄≤˙∆∑≥≠œÆ«Èøˆ—œ÷ÿµƒ«Èøˆ°£±£œ’––“µ «∑Ò”¶”Îπ˙º“÷™ ∂≤˙»®æ÷¡™∫œ—–æø’Î∂‘±£œ’––“µ≤˙∆∑µƒ◊®¿˚±£ª§∑Ω Ω£¨“‘¥À¿¥πÊ∑∂±£œ’––“µµƒæ∫’˘÷»–Ú£¨Ã·∏þŒ“π˙±£œ’––“µµƒ∑˛ŒÒ÷ ¡ø”Î¥¥–¬»»«È°£

°°°°Ω·”Ô

°°°°‘⁄±£œ’––“µø™’π÷™ ∂≤˙»®πпÌπ§◊˜»Œ÷ÿ∂¯µ¿‘∂£¨–Ë“™—∞«Û∆Û“µ¡Ïµºµƒ÷ÿ ””Î÷ß≥÷£¨–Ë“™µ√µΩ∆Û“µÕ¨» µƒ¿ÌΩ‚”Î≈‰∫œ£¨ªπ–Ë“™÷™ ∂≤˙»®—–æø”Î µŒÒΩÁµƒΩõº”Î÷ß≥≈°£œý–≈‘⁄±£œ’––“µ—∏√Õ∑¢’πµƒΩÒÃÏ£¨–Ë“™÷™ ∂≤˙»®¿¥±£ª§∆Û“µµƒŒÞ–Œ◊ ≤˙£¨‘ˆ«ø∆Û“µµƒ –≥°æ∫’˘¡¶£¨º§¿¯∆Û“µ¥¥–¬»»«È£¨±Ð√‚∆Û“µµƒ∑®¬…∑Áœ’°£œ£Õ˚±æŒƒ∆≈◊◊©“˝”Ò÷Ɩߣ¨“˝∆±£œ’––“µÕ¨» ∂‘÷™ ∂≤˙»®π§◊˜µƒ–À»§”ÎÃ÷¬€°£

°°°°(Ω˘“„£¨Ã©øµ»À Ÿ±£œ’π…∑ð”–œÞπ´Àæ∑®¬…≤ø◊Ðæ≠¿Ì;¡ı¥∫…˙£¨Ã©øµ»À Ÿ±£œ’π…∑ð”–œÞπ´Àæ∑®¬…≤ø÷™ ∂≤˙»®πп̥¶æ≠¿Ì)

°°°°÷™ ∂≤˙»®µƒ»˝Œ

°°°°1. ≤√¥ «÷™ ∂≤˙»®?

°°°°÷™ ∂≤˙»® «÷∏‘⁄ø∆—ߺº ı°¢Œƒ—ß“’ ıµ»¡Ï”Ú÷–£¨∑¢√˜’þ°¢¥¥‘Ï’þµ»∂‘◊‘º∫µƒ¥¥‘Ï–‘¿Õ∂Ø≥…π˚“¿∑®œÌ”–µƒ◊®”–»®°£”Î∆Û“µæ≠”™πÿ¡™Ωœ∂ýµƒ «…ñͻ®°¢◊®¿˚»®°¢÷¯◊˜»®°¢…Ã∫≈»®°¢…Óµ√ÿ√а¢”Ú√˚»®°¢∑¥≤ª’˝µ±æ∫’˘°£

°°°°2.÷™ ∂≤˙»®∫ՌޖŒ◊ ≤˙ «≤ª «“ªªÿ ¬∂˘?

°°°°Õ®≥££¨∆Û“µµƒ◊ ‘¥ø…“‘∑÷Œ™”––Œ◊ ≤˙°¢ŒÞ–Œ◊ ≤˙∫Õ»À¡¶◊ ‘¥»˝¿ý°£

°°°°”––Œ◊ ≤˙Õ®≥£ «÷∏∆Û“µµƒπÃ∂®◊ ≤˙∫Õ¡˜∂Ø◊ Ω°£ºÚµ•Ω≤£¨”––Œ◊ ≤˙æÕ «”–“ª∂® µŒÔ–ŒÃ¨µƒ◊ ≤˙°£”Δ––Œ◊ ≤˙œý∂‘£¨æÕ «ŒÞ–Œ◊ ≤˙°£ŒÞ–Œ◊ ≤˙ «÷∏∆Û“µ”µ”–ªÚ’þøÿ÷∆µƒ√ª”– µŒÔ–ŒÃ¨µƒø…±Ê»œ∑«ªı±“–‘◊ ≤˙°£÷˜“™∞¸¿®◊®¿˚»®°¢∑«◊®¿˚ºº ı°¢…ñͻ®°¢÷¯◊˜»®°¢Õ¡µÿ π”√»®°¢Ãÿ–Ì»®µ»£¨∆Û“µ…Ô˛“≤ «÷ÿ“™µƒŒÞ–Œ◊ ≤˙£¨µ´≤ª Ù”⁄÷™ ∂≤˙»®∑∂≥ΰ£À˘“‘£¨◊Ðÿ¥Àµ£¨ŒÞ–Œ◊ ≤˙µƒ∏≈ƒÓ±»÷™ ∂≤˙»®¥Û°£

°°°°3.÷™ ∂≤˙»®πп̃Ð∏¯∆Û“µ¥¯¿¥ ≤√¥?

°°°°∆Û“µ÷™ ∂≤˙»®πпÌæÕ «∆Û“µŒß»∆÷™ ∂≤˙»®À˘ø™’πµƒπʪư¢◊È÷Ø°¢–≠µ˜°¢øÿ÷∆µƒœµ¡–ªÓ∂Ø°£

°°°°∆Û“µÕ®π˝÷™ ∂≤˙»®πп̣¨ ◊œ»£¨ø…“‘‘ˆ«ø∆Û“µµƒ÷™ ∂≤˙»®“‚ ∂£¨¥Û¡¶∑¢’π◊‘÷˜¥¥–¬°£∆Û“µ÷™ ∂≤˙»®πп̵ƒ÷ÿ“™◊È≥…≤ø∑÷æÕ «ºº ıø™∑¢µƒπп̰¢◊®¿˚µƒ…ͫΰ¢…ñÍ∆∑≈∆µƒ–˚¥´∫ÕÕ∆π„°£Õ®π˝∆Û“µµƒ◊‘÷˜—–∑¢“‘º∞∆∑≈∆µƒÕ∆π„£¨ƒÐπª¥ŸΩ¯∆Û“µ◊‘÷˜÷™ ∂≤˙»®µƒ∑¢’𣨥”∂¯‘ˆ«ø∆Û“µµƒ –≥°æ∫’˘¡¶°£

°°°°∆‰¥Œ£¨∑¿÷π∆Û“µŒÞ–Œ◊ ≤˙µƒ¡˜ ß°£∆Û“µÕ®π˝÷™ ∂≤˙»®πп̿¥πÊ∑∂∆Û“µº∞∆‰‘±π§µƒ––Œ™£¨∑¿÷π…ñ͑⁄æ≥Õ‚±ª«¿◊¢£¨∆Û“µµƒºº ı“ÚŒ™Œ¥…Í«Î◊®¿˚∂¯±ªÀ˚»ÀŒÞ≥• π”√£¨…Óµ√ÿ√Гڱ£√Ð≤ª¡¶∂¯–π¬∂µ»µ»µƒ∑¢…˙°£

°°°°◊Ó∫Û£¨Ã·∏þ∆Û“µ÷™ ∂≤˙»®µƒ ’“Ê°£÷™ ∂≤˙»® «∆Û“µµƒ÷ÿ“™ŒÞ–Œ◊ ≤˙£¨µ´÷™ ∂≤˙»®±æ…Ì÷ª”–Õ®π˝ µº ¿˚”√≤≈ƒÐŒ™∆Û“µ¥¯¿¥ µº µƒ ’“Ê°£∆Û“µÕ®π˝÷™ ∂≤˙»®µƒ‘À”™£¨»Á”√∆Û“µµƒ÷™ ∂≤˙»®Ω¯––»⁄◊ °¢Õ∂◊ £¨ªÚ’þ–Ìø…À˚»À π”√£¨ªÚ’þΩ¯––◊™»√µ»£¨∂ºø…“‘Œ™∆Û“µ¥¯¿¥æÞ¥Ûµƒ ’“Ê°£(…ڔͫý)

–¬ΩƱ£œ’

–¬ΩƱ£œ’